Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281‑6‑2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, - когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее - Порядок № 62).Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 пособие по безработице гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

За первые три месяца - в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

За следующие четыре месяца - в размере 60%;

В дальнейшем - в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты - в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению: На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

Минимальная - 850 руб.;

Максимальная - 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Сотрудница уволилась в последний день отпуска по уходу за ребенком - 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:- заработная плата, начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

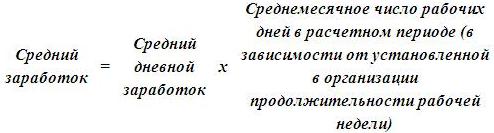

Формула расчета среднего заработка

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Приведем пример расчета среднего заработка.

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период - 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 - это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, определяемый следующим образом:Приведем пример расчета среднего заработка.

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

В августе - 184 часа, отработано 176 часов, заработная плата - 28 000 руб.;

В сентябре - 176 часов, отработано 182 часа, заработная плата - 32 000 руб.;

В октябре - 168 часов, отработано 170 часов, заработная плата - 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения

Пример 7Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней - 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года - 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. /)

17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения - не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период - 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, - не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

Ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

Ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде - 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, - в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

За август - 32 000 руб.;

За сентябрь - 30 000 руб.;

За октябрь - 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, - пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

С 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

С 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

В августе за II квартал 2016 года - в сумме 18 000 руб.;

В сентябре за август - в размере 6 000 руб.;

В октябре за сентябрь - в сумме 6 000 руб., за октябрь - в размере 6 000 руб., за III квартал 2016 года - в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, -

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

За август 2016 года - 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

За сентябрь 2016 года - 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

За октябрь 2016 года - 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

За II квартал 2016 года - 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

56 раб. дн.);

За III квартал 2016 года - 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода .

Сотрудник был уволен 07.11.2016. Расчетный период - с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней - количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период .

Сотрудник был уволен 07.11.2016. Расчетный период - с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней - количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, - 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается .

Расчет среднего заработка

при повышении размеров надбавок

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:за квалификационный разряд;

за классный чин;

за дипломатический ранг;

за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода .

Сотрудник был уволен 07.11.2016. Его заработная плата - 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней - количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, - 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются .

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

Определению расчетного периода;

Выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

Расчету среднего заработка с учетом премий;

Расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

В нашей стране в пору экономических кризисов у многих возникают cитуации, решить которые бывает непросто. Предприятия закрываются, увольняют или сокращают, нехватка рабочих мест приводит к возрастанию числа нетрудоустроенных.

В Центре занятости можно получить хорошую должность

Для того, чтобы подобрать новое место, необходимо обратиться в центр занятости: там не только постараются подобрать подходящую работу, но и, при наличии оснований, признают безработным, и назначат (в соответствии с Законом РФ «О занятости населения в РФ» (1991), Правилами регистрации граждан в целях поиска подходящей работы, Правилами регистрации безработных граждан).

Также нужно помнить, что помощь в поиске работы оказывается органами занятости любым гражданам, вне зависимости от того, имеется ли у них право быть признанными безработным или нет. При этом для того, чтобы зарегистрироваться в качестве нуждающегося в поиске работы, необходимы следующие документы:

- (удостоверение личности);

- Справку для тех, у кого таковая имеется (индивидуальную программу реабилитации инвалида, в которой содержится рекомендации к условиям труда и характеру деятельности);

- Справку о размере заработной платы человека за три месяца до даты его (по желанию гражданина).

Последний документ для регистрации в качестве нуждающегося в поиске работы не является обязательным (пп. 3 и 4 Правил регистрации граждан в целях поиска подходящей работы). А вот для признания в качестве безработного и для получения пособия, эту справку предоставлять необходимо. - Статус безработного присваивается и начисление пособия назначается гражданину в срок не более, чем через 11 дней с момента, когда в центр занятости был предоставлен полный пакет документов.

- о средней зарплате за 3 месяца, предшествовавших увольнению необходима для того, чтобы рассчитать размер предполагаемого пособия. В том случае, если справка не была предоставлена (и нет возможности ее получить) величина пособия в таком случае не может превышать минимального размера, установленного на данный момент.

Как получить справку у работодателя

Справка для центра занятости: образец

Конечно, проще всего позаботиться о получении справки при увольнении с последнего места работы. Согласно статьям 62 и 140 Трудового кодекса, в день увольнения работодатель должен произвести расчет с увольняющимся, вернуть трудовую книжку с заполненными сведениями об увольнении, и выдать все необходимые документы: копии приказов об увольнении, справку за два предыдущих года (для начисления выплат по больничным листам), справку о доходе за текущий год, справку 2-НДФЛ (о зарплате).

Если же необходимость в ней возникла после увольнения, следует воспользоваться нормой ТК РФ, по которой работодатель (даже бывший) обязан по письменному заявлению не позднее 3-х рабочих дней выдать работнику необходимый документ. Подавать заявление можно лично (оставив у себя второй экземпляр заявления, с отметкой о принятии), почтовым отправлением (с уведомлением), .

Если руководство уклоняется от выдачи требуемой справки, можно обратиться за содействием в решении указанной проблемы в Государственную инспекцию по труду или . Как правило, такое обращение помогает очень быстро получить необходимый документ (а работодателю, нарушившему норму ТК РФ – административный штраф).

Форма справки для центра занятости

Для того,чтобы стать на учет в центр занятости, нужно подать пакет документов

Форма справки о средней заработной плате не имеет утвержденной на общероссийском уровне формы. Теоретически, выданная работодателем справка, содержащая все необходимые реквизиты, должна подойти для органов занятости. В этой справке обязательно должны присутствовать:

- Угловой штамп предприятия (в случае отсутствия такового – вписаны сведения об адресе, наименовании организации, ИНН, телефоны и т.д.)

- Полное (не сокращенное) название в соответствии с учредительными документами

- ФИО работника (полностью)

- Оттиск печати организации

- Подписи руководителя и главбуха (с расшифровкой)

Однако, часто специалисты центра занятости, выдают для заполнения установленный на местном уровне бланк справки вместе с памяткой для бухгалтера. В ряде регионов (например, в Москве, форма справки разработана и закреплена законодательно с 2010 года). В таком случае гражданину придется обращаться за заполнением документа к бывшему работодателю повторно.

Причем, не имеет значения, через какое время после увольнения это произойдет: даже через несколько лет организация обязана по заявлению бывшего работника выдать ему требуемую справку, если это организация - его последнее место работы. В случае, если организация ликвидирована, документы должны быть переданы в архив, и за справкой следует обращаться туда.

Если же, несмотря на все предпринятые меры, справку о заработной плате не удалось получить, органы занятости при наличии оснований к признанию гражданина безработным, назначают на уровне минимального, так же, как и в случае, если гражданин не работал свыше 26 недель в течение года, предшествовавшего постановке его на учет как безработного.

Как рассчитать заработок для справки

Заполнить справку для центра занятости помогут его сотрудники

Расчет заработка за 3 месяца для справки в органы занятости происходит не по обычному методу, установленному Положением № 922 от 12.12.2007г. о расчете среднего заработка, а согласно специальному Порядку исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профподготовки, переподготовки и повышения квалификации по направлению служб занятости (принят в 2003г, с изменениями).

Отличия расчета для органов занятости от обычного расчета величины средней зарплаты:

- Расчетным периодом являются три последних месяца (полных, с 1 по 1 число), предшествующих увольнению

- Суммируется количество рабочих дней или часов в расчетном периоде исходя из установленной продолжительности трудовой недели

В расчетный период не включают время (и, соответственно, начисленную заработную плату), если:

- Работник не трудился, но за ним сохранятся заработок согласно законам РФ

- Начислялось пособие по нетрудоспособности (в том числе по беременности и родам)

- Имел место простой (неважно, по вине работодателя или работника)

- Предоставлялись оплачиваемые (дополнительные), к примеру, для ухода за детьми-инвалидами

- Работник использовал отгулы за ранее отработанные периоды, согласно законодательству РФ

Важно! При работе в режиме неполного времени, неотработанное время из расчета не исключается.

Центр занятости — шанс реализоваться!

Если все три рабочих месяца должны быть исключены из расчета по вышеназванным причинам, для расчета средней зарплаты можно взять расчет за три предыдущих месяца работы. Для расчета используют все виды заработка, начисленные согласно принятого у работодателя системе оплаты:

- начисленные суммы по тарифам (ставкам),

- проценты от выручки, комиссионные вознаграждения,

- неденежные формы оплаты,

- гонорары,

- авторские вознаграждения,

- зарплата преподавателей за часы сверх установленной нагрузки,

- оплата, выплаченная по окончании календарного года (1/12 часть от суммы выплаты, входящей в расчетный период за каждый месяц), обусловленная системой оплаты за труд,

- надбавки за классность, квалификацию, звание, ученую степень, за условия труда, работу в выходные и праздничные дни, премии по итогам года, за выслугу лет, другие начисления.

Порядок расчета средней зарплаты следующий:

- Определить Количество фактически проработанных дней N за три месяца

- Определить сумму начисленной оплаты труда (включая виды заработка, перечисленные выше) S

- Рассчитать средний дневной заработок M как частное от S/N (M=S/N)

- Установить среднее число рабочих дней в месяц за искомый период X

- Определив все перечисленные величины, можно получить величину среднего заработка (А) по формуле: А=M*Х.

Как видно из алгоритма действий, средний заработок, определяемый в целях представления сведений в органы занятости для определения величины пособия по безработице или размера стипендии при переподготовке/повышении квалификации исчисляется как произведение среднедневной зарплаты на отработанное работником время за три последних месяца трудовой деятельности.

Справка о средней зарплате может понадобиться каждому, кто обращается за присвоением статуса безработного и получением пособия, либо претендует на переподготовку или переобучение по направлению центра занятости (с выплатой соответствующей стипендии). При этом обращаться за такой справкой следует на последнее рабочее место, а при получении справки проконтролировать наличие всех необходимых реквизитов и правильность расчетов, выполненных бывшим работодателем.

Подробнее по теме «справка о среднем заработке» — видеоконсультации:

Справку о заработной плате - образец 2018-2019 годов вы сможете скачать на нашем ресурсе. В зависимости от того, с какой целью и для чего оформляется данный документ, различают и разные его формы. В каких ситуациях может потребоваться справка о заработной плате? По какой форме она составляется? В какие сроки должна быть выдана? Ответы на эти и другие вопросы вы найдете в этом материале.

Когда нужна справка о среднем заработке

Справка о среднем заработке требуется всем гражданам при постановке на учет в центре занятости. Эту справку, в которой указываются данные о зарплате за последние 3 месяца работы, выдает сотруднику работодатель. Порядок расчета зарплаты для отражения данных в указанной справке прописан в постановлении Минтруда РФ от 12.08.2003 № 62.

Справка о среднем заработке образца 2018-2019 годов, как и прошлых периодов, на федеральном уровне не утверждена, однако есть форма, рекомендованная Минтрудом РФ. Рассмотрим, как она должна быть оформлена.

Где потребуется справка о заработной плате за 3 месяца

Для признания безработным на бирже труда потребуется представить пакет документов, в который входит справка о среднем заработке за 3 последних, следующих один за другим месяца работы. Об этом говорится и в п. 2 ст. 3 закона «О занятости населения…» от 19.04.1991 № 1032-1.

Рекомендованная справка о среднем заработке для центра занятости приведена в письме Минтруда России от 15.08.2016 № 16-5/В-421. В этом же письме Минтруд предупредил, что если справка составлена работодателем в произвольной форме и содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, основания для отказа в ее принятии отсутствуют.

В справке для центра занятости расчет среднего заработка производится по правилам, приведенным в постановлении Минтруда РФ «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от 12.08.2003 № 62.

Эту справку, как и любые другие документы, относящиеся к работе, работодатель обязан выдать в 3-дневный срок после получения письменного обращения сотрудника (ст. 62 ТК РФ).

Бланк и образец справки о среднем заработке для определения размера пособия по безработице вы можете скачать ниже.

Куда требуется справка о заработной плате за 6 месяцев

Обычно документы, подтверждающие размер зарплаты за указанный период, требуют банковские учреждения для оформления кредитов. Строгой формы для такой справки нет.

ВАЖНО! В справке должно быть указано наименование и контактные данные организации, срок работы сотрудника в занимаемой должности (с ее указанием) на данном предприятии, а также помесячно разбитый размер начисленной заработной платы.

Такая справка может потребоваться и для представления в отделение соцзащиты при оформлении субсидии на оплату коммунальных платежей.

Какая форма справки о заработной плате действует в 2018-2019 годах

Справка о заработной плате для органов социальной защиты, ПФР оформляется по образцу, утвержденному приказом Министерства труда и соцзащиты от 30.04.2013 № 182н. Не так давно в форму этой справки были внесены технические правки, изменения коснулись формулировки п. 3 справки (приказ Минтруда России от 09.01.2017 № 1н). Обновленная форма справки применяется с 06.02.2017.

Актуальный бланк справки вы можете скачать .

Иногда под справкой о зарплате подразумевают форму 2-НДФЛ, которая представляется в банк для оформления кредита и новому работодателю при смене работы.

О том, как выдается справка по форме 2-НДФЛ, читайте в нашей статье «Порядок выдачи справки 2-НДФЛ работнику» .

Справка о зарплате может оформляться в произвольной форме, если установленного нормативными актами бланка, требующегося для той или иной инстанции, не существует.

Как оформляется справка о среднемесячной заработной плате

Для оформления справки о среднем заработке образца 2018-2019 годов необходимо обратиться к работодателю с соответствующим заявлением. Справка выдается в 3-дневный срок после получения письменного обращения сотрудника (ст. 62 ТК РФ).

В случае увольнения работодатель должен выдать сотруднику справку о заработке, полученном им за последние 2 года работы. Даже если сотрудник не запросил ее, документ выдается в день увольнения. По письменному согласию с увольняемым сотрудником справка может быть выслана почтой или предоставлена в другой срок.

Вам также может быть полезна информация, связанная с увольнением сотрудника, ознакомиться с которой можно в статье «Удержание за неотработанные дни отпуска при увольнении» .

За какой период выдается справка о сумме заработной платы

Для получения визы представляется справка о полученных за последний год (или полгода) доходах.

Для назначения субсидии и оформления кредита нужна справка за полгода.

Для подачи в службу занятости, как мы уже выяснили, потребуется справка за 3 месяца.

Справки за 2 года представляются для подтверждения уплаты страховых взносов. В них также указываются суммы заработка, с которых производились отчисления.

Где скачать бланк и образец заполнения справки о заработной плате

На нашем сайте вы сможете скачать справки о заработной плате, которые могут потребоваться в различных ситуациях.

Справка по форме 182н: образец заполнения

При увольнении сотруднику необходимо выдать 2 справки: одну — о полученных доходах за последний календарный год по форме 2-НДФЛ, другую — необходимую для последующего расчета больничных справку по форме 182н (образец ее заполнения (с учетом изменений, внесенных приказом Минтруда России от 09.01.2017 № 1н) можно скачать на нашем сайте).

Итоги

Справка о заработной плате — обобщенное название справок, которые могут затребовать различные инстанции. Ее форма и правила оформления зависят от ситуации, в которой она необходима.

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Какие реквизиты должна содержать справка, составленная в произвольной форме?

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

- наименование, ИНН и юридический адрес учреждения, в котором работал гражданин;

- Ф. И. О. работника полностью;

- период его работы и должность (так же, как они указаны в трудовой книжке);

- сведения об условиях работы (полный или неполный рабочий день);

- размер среднего заработка за последние три месяца работы;

- сведения о наличии в течение 12 месяцев, предшествовавших увольнению, периодов, не включенных во время оплачиваемой работы, – когда сотрудник не трудился, но за ним сохранялся средний заработок (например, отпуска по беременности и родам, отпуска по уходу за ребенком, временной нетрудоспособности, командировок и т. д.);

- основание для выдачи справки (лицевые счета, платежные документы);

- подписи руководителя и главного бухгалтера организации, оттиск печати.

Расчет среднего заработка.

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

- за первые три месяца – в размере 75% их среднемесячного заработка (денежного довольствия), исчисленного за последние три месяца по последнему месту работы (службы);

- за следующие четыре месяца – в размере 60%;

- в дальнейшем – в размере 45%, но во всех случаях не выше максимальной величины пособия по безработице и не ниже его минимальной величины, увеличенных на районный коэффициент;

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Расчетный период для исчисления среднего заработка для расчета пособия по безработице

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

- за работником сохранялся средний заработок в соответствии с законодательством РФ;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ;

- работнику предоставлялись дни отдыха (отгулы) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работы и в других случаях в соответствии с законодательством РФ.

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

Выплаты, которые включаются в расчет среднего заработка.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

- , начисленная работникам по тарифным ставкам (должностным окладам) за отработанное время, по сдельным расценкам, выданная в неденежной форме;

- денежное вознаграждение, начисленное за отработанное время лицам, замещающим государственные должности;

- заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх уменьшенной годовой учебной нагрузки (учитывается в размере 1/10 за каждый месяц расчетного периода независимо от времени начисления);

- разница в должностных окладах работников, перешедших на нижеоплачиваемую работу (должность) с сохранением размера должностного оклада по предыдущему месту работы (должности);

- заработная плата, окончательно рассчитанная по завершении календарного года, обусловленная системой оплаты труда (учитывается в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления);

- надбавки и доплаты к тарифным ставкам (должностным окладам) за профессиональное мастерство, классность, квалификационный разряд (классный чин, дипломатический ранг), выслугу лет (стаж работы), особые условия государственной службы, ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, исполнение обязанностей временно отсутствующего работника без освобождения от основной работы, руководство бригадой;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- другие виды выплат в соответствии с действующими в организации системами оплаты труда.

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Формула расчета среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

Формула расчета среднего заработка при суммированном учете рабочего времени.

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

- в августе – 184 часа, отработано 176 часов, заработная плата – 28 000 руб.;

- в сентябре – 176 часов, отработано 182 часа, заработная плата – 32 000 руб.;

- в октябре – 168 часов, отработано 170 часов, заработная плата – 30 000 руб.

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Расчет среднего заработка в случае, если у сотрудника был заработок только в месяце увольнения.

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Расчет среднего заработка с учетом премий.

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

- ежемесячные премии в сумме 18 000 руб. (6 000 руб. x 3 мес.);

- ежеквартальную премию в полном размере, то есть 24 000 руб. (24 000 руб. / 3 мес. x 3 мес.).

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

- за август – 32 000 руб.;

- за сентябрь – 30 000 руб.;

- за октябрь – 32 000 руб.

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

- с 12.09.2016 по 16.09.2016 (пять календарных дней) он находился на больничном;

- с 10.10.2016 по 14.10.2016 (пять календарных дней) работник был в командировке.

Кроме того, в расчетном периоде ему были выплачены премии:

- в августе за II квартал 2016 года – в сумме 18 000 руб.;

- в сентябре за август – в размере 6 000 руб.;

- в октябре за сентябрь – в сумме 6 000 руб., за октябрь – в размере 6 000 руб., за III квартал 2016 года – в сумме 18 000 руб.

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

- за август 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за сентябрь 2016 года – 5 090,90 руб. (6 000 руб. / 66 раб. дн. x 56 раб. дн.);

- за октябрь 2016 года – 6 000 руб., так как это ежемесячная премия, выплачиваемая вместе с заработной платой за данный месяц;

- за II квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.);

- за III квартал 2016 года – 15 272,72 руб. (18 000 руб. / 66 раб. дн. x

- 56 раб. дн.).

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Расчет среднего заработка при повышении в организации должностных окладов.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Расчет среднего заработка при повышении размеров надбавок.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

- за квалификационный разряд;

- за классный чин;

- за дипломатический ранг;

- за особые условия государственной службы.

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

- определению расчетного периода;

- выплатам за расчетный период (исключить выплаты, которые указаны в п. 4 Порядка № 62);

- расчету среднего заработка с учетом премий;

- расчету среднего заработка с учетом повышения должностных окладов или надбавок.

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

Справка о средней зарплате входит в пакет документов, который должен собрать и предоставить центру занятости гражданин для постановки на учет на бирже труда и получения пособия по безработице. Такой документ запрашивается по бывшему месту работы. По какой форме должна заполняться справка о зарплате, каким образом она оформляется и как рассчитать средний заработок, указываемый в справке для службы занятости – об этом наш материал.

Бланк справки о среднем заработке

Ранее работавшие граждане, обратившиеся за пособием, представляют справку, содержащую сведения о средней заработной плате за 3 последних месяца их работы (п. 2 ст. 3 закона от 19.04.1991 № 1032-1). Справку должен подготовить последний из работодателей, у которых работал гражданин.

Сотрудник может обратиться с просьбой подготовить справку для биржи труда о среднем заработке заранее, еще до дня своего увольнения, и тогда работодатель выдаст ее в последний рабочий день, с трудовой книжкой и прочими документами (ст. 84.1 ТК РФ). Можно запросить справку и позднее, уже уволившись. Тогда бывший работник делает письменный запрос работодателю, а тот обязан подготовить документ в течении 3-х дней (ст. 62 ТК РФ).

Существует ли единая справка о средней заработной плате? Универсального бланка для всех случаев предоставления информации о средней зарплате нет. Для оформления кредита в банке, или получения субсидий в органах соцзащиты, как правило, можно предоставить справку 2-НДФЛ . Работодатель также выдает увольняющемуся сотруднику справку о двухгодичной зарплате по форме 182н , что необходимо для расчета больничных и прочих пособий на новой работе. Но для назначения «безработного» пособия справки такого формата не подходят.

Для предоставления в службу занятости справка о среднем заработке заполняется по форме, приведенной в письме Минтруда от 15.08.2016 № 16-5/В-421. Этот бланк рекомендован для использования, чтобы обеспечить единое оформление документации при учете безработных граждан. Одновременно допускается составление справок для этих целей в произвольной форме, при условии, что в ней будут указаны все данные, которые требуются для расчета пособия по безработице. Отказать в приеме такой справки сотрудники службы занятости не вправе – сказано в письме Минтруда.

Справка в службу занятости: расчет среднего заработка

Средний заработок работодатель рассчитывает, согласно правилам, установленным Постановлением Минтруда РФ от 12.08.2003 № 62. Этот порядок расчета отличается от привычного определения среднего заработка для отпускных, или больничных тем, что сумма средней заработной платы рассчитывается за 3 месяца, а не за 12, как обычно.

Выплаты, включаемые в расчет

Когда оформляется справка для центра занятости, расчет среднего заработка производится с учетом таких выплат работнику, как (п. 2 постановления Минтруда № 62):

- зарплата (по должностному окладу, сдельным расценкам, в процентах от выручки), в том числе, выданная в неденежной форме,

- комиссионные вознаграждения,

- авторские вознаграждения и гонорары работникам СМИ и творческих организаций,

- «тринадцатая» зарплата,

- надбавки и доплаты (за увеличенный объем работы, выслугу лет, совмещение и т.п.),

- районные коэффициенты и надбавки, а также надбавки для особых условий труда,

- премии, при этом премии по итогам года принимаются из расчета не более 1/12 на каждый из 3-х месяцев,

- прочие выплаты, принятые в организации

Для справки о средней заработной плате берется заработок за 3 месяца, причем не любых, а предшествующих месяцу, когда сотрудник уволился. Однако, если это в интересах работника, то допустимо использовать для расчета месяц увольнения, например, когда работник уволился в последний его день (определение ВС РФ от 08.06.2006 № КАС06-151).

Не принимаемые к расчету периоды

В 3-х месячный расчетный период не должно входить время и начисления за него, когда (п. 4 постановления Минтруда № 62):

- выплачивалось пособие по беременности и родам, или больничный,

- за сотрудником сохранялся средний заработок,

- работник не работал из-за простоя, в котором виновен работодатель, или по иным не зависящим ни от кого из них причинам,

- предоставлялись дополнительные оплачиваемые выходные для ухода за детьми-инвалидами,

- по причине забастовки работник не мог работать, хотя участие в ней не принимал,

- работник получал освобождение от работы с сохранением зарплаты или без,

- когда предоставлялись отгулы за переработку при вахтовом методе и в других, предусмотренных законом, случаях.

Может сложиться так, что у работника вообще весь расчетный период состоит из одних исключаемых периодов, тогда для расчета среднего берутся ближайшие 3 месяца работы, где есть отработанные дни.

Порядок расчета среднего заработка

Рассмотрим на примере, как сделать расчет в справке о среднем заработке для центра занятости.

Никитин А.П. уволился в апреле 2017г. Расчетный период с 01.01.2017 по 31.03.2017 включает по графику 57 рабочих дней. По причине болезни Никитиным отработано всего 53 дня, а сумма всех включаемых в расчет выплат составила 98500 руб.

Сначала рассчитывается среднедневной заработок сотрудника:

В нашем случае среднедневная зарплата Никитина составит:

98500 руб. : 53 дня = 1858,49 руб. в день

Теперь рассчитаем средний заработок по такой формуле:

Средний заработок Никитина составляет:

1858,49 руб. в день х 57 дней: 3 месяца = 35311,31 руб.

Исходя из полученной суммы 35311,31 руб., служба занятости и будет начислять Никитину пособие по безработице.

Справка о среднемесячной заработной плате: образец

В справке о среднемесячной зарплате должны быть заполнены все строки. В случае, когда отсутствует какой-либо показатель, проставьте прочерк. Здесь мы приводим пример заполнения такой справки.