С сентября 2010 года кардинально изменился порядок регистрации обособленных подразделений , филиалов и представительств.

Именно тогда вступили в силу положения Федерального закона от 27 июля 2010 года N 229-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации...", касающиеся создания обособленных подразделений разных видов. Для конкретизации внесенных изменений Федеральная налоговая служба опубликовала письмо от 3 сентября 2010 г. N МН-37-6/10623@, разъясняющее порядок учета в налоговых органах организаций по месту нахождения их филиалов, представительств и других обособленных подразделений. Что же нового привнесли изменения в законодательстве в процедуру создания подразделений организаций?

Во-первых, раньше филиалы и представительства организаций включались в общее понятие "обособленные подразделения". Поэтому требования, которые были установлены в отношении предприятий, имеющих обособленные подразделения, полностью распространялись и на организации, создающие филиалы и представительства. Новый порядок предусматривает различные процедуры постановки на учет филиалов, представительств и других обособленных подразделений, не являющихся филиалами, представительствами .

Поскольку представительства и филиалы должны быть указаны в Уставе организации, создание филиалов и представительств обязательно влечет внесение соответствующих изменений в учредительные документы юридического лица . Датой создания филиала или представительства организации будет являться дата государственной регистрации изменений Устава и внесение данных сведений в Единый государственный реестр юридических лиц.

По новым правилам постановка на учет в ИФНС организации по месту нахождения ее филиала или представительства будет осуществляться на основании сведений, содержащихся в ЕГРЮЛ (новая редакция п. 3 ст. 83 НК РФ). Поэтому дополнительно сообщать в налоговую инспекцию по месту нахождения организации о создании филиала или представительства налогоплательщику не нужно. В течение 5 дней со дня получения от организации информации о постановке ее на учет в связи с созданием филиала или представительства, налоговая инспекция должна выдать организации Уведомление о постановке на учет (новая редакция п. 2 ст. 84 НК РФ).

Во-вторых, законодатели постарались максимально упростить процедуру постановки на учет организации по месту нахождения обособленного подразделения . Согласно ранее действовавшему порядку организация была обязана в течение одного месяца со дня создания обособленного подразделения письменно сообщить об этом в инспекцию по месту своего нахождения (пп. 3 п. 2 ст. 23 НК РФ). В этот же срок она должна была подать заявление о постановке на учет в инспекцию по месту нахождения созданного подразделения, если сама не состоит на налоговом учете в том же муниципальном образовании (п. 4 ст. 83 НК РФ). К заявлению должны были прилагаться копии учредительных документов, копии свидетельства о государственной регистрации и о постановке на налоговый учет по месту нахождения организации и документов, подтверждающих создание обособленного подразделения (п. 1 ст. 84 НК РФ). После получения необходимых документов инспекция в течение пяти дней ставила организацию на налоговый учет по месту нахождения такого подразделения.

Теперь же обо всех иных обособленных подразделениях за исключением филиалов и представительств необходимо информировать инспекцию по месту нахождения организации в течение одного месяца со дня их создания путем направления в инспекцию сообщения по установленной форме без приложения каких либо дополнительных документов. На основании данного сообщения, которое может быть представлено в электронном виде, компания в течение пяти рабочих дней будет поставлена на учет по месту нахождения обособленного подразделения (п. 4 ст. 83, п. 2 ст. 84 НК РФ). В случае если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений. Такое обособленное подразделение организация выбирает самостоятельно, а о своем выборе сообщает в налоговые органы.

С формальной точки зрения такой порядок создания обособленных подразделений действительно выглядит намного проще, чем действующий прежде. Однако на практике получить уведомление о постановке на учет организации по месту нахождения ее обособленного подразделения стало намного сложнее. Вместо большого количества документов, необходимых ранее для регистрации обособленного подразделения, организации столкнулись с затягиванием сроков выдачи уведомлений о создании своих подразделений . Если организация создает обособленное подразделение в другом регионе, приходится ждать неделями, пока в налоговую инспекцию по месту открытия обособленного подразделения поступит информация из налоговой инспекции по месту регистрации самой организации, куда было подано сообщение о создании такого подразделения.

Налоговые органы объясняют такие удлиненные сроки сложностями в выгрузке данных из одного региона в другой. Единственное, что может сделать налогоплательщик для ускорения получения уведомления о регистрации обособленного подразделения - это постоянно самостоятельно контролировать процесс передачи данных между налоговыми органами или передать эту работу специалистам.

В-третьих, изменения в законодательстве направлены на решение проблемы, с которой часто сталкивались организации при изменении места нахождения обособленного подразделения. Раньше инспекции требовали от налогоплательщиков закрывать подразделение по старому адресу и открыть по новому и вставать там на налоговый учет. Теперь достаточно направить в течение трех дней со дня соответствующего изменения в инспекцию по месту нахождения организации сообщение о новом адресе обособленного подразделения (пп. 3 п. 2 ст. 23 НК РФ). При изменении места нахождения филиала или представительства снятие с учета осуществляется на основании сведений, внесенных в ЕГРЮЛ об изменении места нахождения филиала или представительства без подачи дополнительных уведомлений в налоговую инспекцию по месту нахождения филиала или представительства. При изменении места нахождения иного обособленного подразделения компании, кроме филиала и представительства, снятие с учета проводится в течение 5 дней со дня получения соответствующего сообщения. При этом постановку на учет организации по новому месту нахождения обособленного подразделения налоговые органы будут осуществлять на основании тех документов, которые получены от налогового органа по прежнему месту нахождения обособленного подразделения. То есть юридическому лицу достаточно сообщить в налоговые органы об изменении места нахождения обособленного подразделения, и те уже самостоятельно снимут его с учета по прежнему месту нахождения и поставят на учет по новому месту нахождения обособленного подразделения.

В-четвертых, по новым правилам, если организация решила закрыть обособленное подразделение, в том числе филиал или представительство, об этом нужно сообщить в инспекцию по месту нахождения организации . Сделать это необходимо в течение трех рабочих дней со дня прекращения деятельности организации через данное обособленное подразделение или со дня принятия соответствующего решения о ликвидации филиала или представительства (новый пп. 3.1 п. 2 ст. 23 НК РФ). Компания будет снята с учета по месту нахождения филиала или представительства на основании поступивших из ЕГРЮЛ сведений, а по месту нахождения иных обособленных подразделений она будет снята с учета в течение десяти рабочих дней с момента получения налоговыми органами сообщения о прекращении деятельности (п. 5 ст. 84 НК РФ).

Таким образом, изменения в законодательстве, регулирующие постановку и снятие с учета организаций по месту нахождения обособленного подразделения, филиала и представительства направлены на упрощение данной процедуры. На практике же новый порядок имеет свои изъяны. Чтобы быстро и легко осуществить все процедуры по созданию, регистрации изменений и ликвидации любых видов обособленных подразделений, необходимо знать все особенности данных процедур либо обратиться к специалистам.

Птичкина Екатерина Михайловна.

Организация должна встать на налоговый учет по месту нахождения обособленного подразделения в течение одного месяца со дня его создания и сообщить об этом в свою налоговую инспекцию (п. п. 1, 4 ст. 83, пп. 3 п. 2 ст. 23 НК РФ).

В течение месяца с момента создания обособленного подразделения необходимо представить в налоговую инспекцию следующие документы:

- сообщение о создании обособленного подразделения по форме N С-09-3 "Сообщение о создании (закрытии) на территории Российской Федерации обособленного подразделения организации", утвержденной Приказом ФНС России от 21.04.2009 N ММ-7-6/252@. Такое сообщение вы должны представить в налоговую инспекцию по месту нахождения головной организации (пп. 3 п. 2, п. 7 ст. 23 НК РФ);

- заявление о постановке на учет обособленного подразделения по форме N 1-2-Учет, утвержденной Приказом ФНС России от 01.12.2006 N САЭ-3-09/826@. Это заявление направляется в налоговую инспекцию по месту создания обособленного подразделения (п. 4 ст. 83, п. 1 ст. 84 НК РФ).

Если организация уже состоит на налоговом учете в данном муниципальном образовании по какому-либо основанию, в налоговый орган по месту нахождения организации достаточно представить сообщение по форме N С-09-3. Если организация не состоит на учете в налоговом органе по месту нахождения филиала (представительства), заявление о его постановке на учет можно представить в налоговый орган, осуществляющий государственную регистрацию юридических лиц. Представляется такое заявление одновременно с заявлением по форме N Р11001 (N Р12001, N Р13001) либо уведомлением по форме N Р13002. Данные формы утверждены Постановлением Правительства РФ от 19.06.2002 N 439 (п. 2 Порядка).

К заявлению нужно приложить заверенные в установленном порядке копии свидетельства о постановке на учет в налоговых органах головной организации и документы, подтверждающие создание обособленного подразделения (по одному экземпляру каждого документа). А при постановке на учет филиала или представительства - копию выписки из ЕГРЮЛ, в которой содержится информация о филиале или представительстве (п. 1 ст. 84 НК РФ, пп. 2 п. 1 Порядка). Если организация представляет заявление о постановке на учет по месту нахождения филиала (представительства) одновременно с уведомлением (заявлением) о его создании, всю необходимую информацию о нем обязан предоставить регистрирующий налоговый орган (абз. 2 п. 2 Порядка).

Сведения, указанные в заявлении, должны соответствовать документам, подтверждающим создание обособленного подразделения. В частности, должна совпадать информация о месте нахождения обособленного подразделения, руководителе обособленного подразделения и т.д.

Заявление подписывает должностное лицо, имеющее право действовать от имени организации без доверенности (п. 6 Рекомендаций по заполнению заявления). Обычно им является руководитель организации.

В случае если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка на учет может осуществляться по месту нахождения одного из них по выбору организации (абз. 3 п. 4 ст. 83 НК РФ). О своем выборе вам нужно будет письменно сообщить в соответствующую налоговую инспекцию (п. 4 Порядка). Рекомендуемая форма такого сообщения утверждена Приказом ФНС России от 24.03.2010 N ММ-7-6/138@.

В течение пяти дней после получения заявления (сообщения о создании обособленного подразделения) налоговый орган осуществляет постановку организации на учет и отправляет заказным письмом соответствующее Уведомление (абз. 3 п. 2 ст. 84 НК РФ, п. 5 Порядка).

При этом датой постановки на учет считается дата создания обособленного подразделения, указанная в заявлении. А для филиалов и представительств - дата внесения в ЕГРЮЛ сведений о них (п. 6 Порядка).

До вступления Порядка в силу можно было состоять на учете в разных налоговых органах на территории одного муниципального образования (по месту нахождения каждого обособленного подразделения). Теперь также можно встать на учет в одном налоговом органе по своему выбору. Правда, процедура будет несколько отличаться от описанной выше. Сначала необходимо будет сняться с учета в налоговых органах по месту нахождения обособленных подразделений (за исключением выбранной инспекции).

В течение одного рабочего дня после внесения соответствующих сведений в ЕГРН они передаются в налоговый орган, выбранный организацией для постановки на учет. Указанная инспекция в течение пяти рабочих дней после получения этих сведений производит постановку организации на учет и отправляет соответствующее уведомление заказным письмом. При этом такая процедура проводится в отношении каждого обособленного подразделения (п. 7 Порядка).

В этом случае датой постановки на учет по каждому обособленному подразделению будет считаться следующий календарный день после внесения в ЕГРН сведений о снятии организации с учета по месту нахождения обособленных подразделений (абз. 2 п. 7 Порядка).

После создания обособленного подразделения исчислять и уплачивать налог на прибыль ваша организация должна с учетом особенностей, установленных ст. 288 НК РФ.

Итак, если в состав организации входят обособленные подразделения, то по итогам каждого отчетного (налогового) периода необходимо (п. 1, 2 ст. 288, абз. 1 п. 1 ст. 289 НК РФ):

1. Определять прибыль (налоговую базу) в целом по организации.

2. Определять долю прибыли (налоговую базу) обособленного подразделения в общей прибыли (налоговой базе) организации (абз. 1 п. 2 ст. 288 НК РФ).

3. Уплачивать авансовые платежи и налог:

1) в федеральный бюджет - по месту нахождения головного офиса (п. 1 ст. 288 НК РФ);

2) в бюджет субъекта РФ - по месту нахождения головного офиса и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

При этом перечисление авансовых платежей (налога) в бюджет субъекта РФ может осуществлять сама организация либо обособленное подразделение (если оно имеет расчетный счет).

4. Представлять декларацию по налогу на прибыль в налоговые органы по месту нахождения головного офиса и каждого обособленного подразделения (абз. 1 п. 1 ст. 289 НК РФ).

Однако, если через обособленное подразделение налог на прибыль не уплачивается (в случае, когда налог перечисляется только через головную организацию или ответственное обособленное подразделение), декларацию по налогу на прибыль по этому обособленному подразделению вы не подаете (Письмо Минфина России от 02.12.2005 N 03-03-04/2/127).

Как ООО открыть еще один офис? Что такое ОП и как оформить обособленное подразделение организации? Читайте в нашей статье.

В мы отмечали, что любая организация обязательно должна иметь юридический адрес. Но функционировать без офиса, например, зарегистрировав ООО на домашний адрес, — это нормальная практика для молодых компаний. Пока предпринимательская деятельность не развернулась в полную силу, достаточно наличия формального юридического адреса, по которому приходит корреспонденция ООО. Однако рано или поздно, когда компания обзаведется офисом, складом или магазином, ее участникам придется разбираться с тем, как создать обособленное подразделение ООО . Из этой статьи вы узнаете, чем обособленное подразделение юридического лица отличается от филиала и какие документы нужны для открытия обособленного подразделения вашей компании.

Обособленное подразделение организации - это объект, на котором созданы рабочие места более чем на один месяц. Из определения выше несложно догадаться, что при работе с удаленными сотрудниками в регистрации обособленного подразделения нужды нет. Выясняя, что такое обособленное подразделение, важно уловить его отличие от представительств или филиалов. В противном случае вы рискуете потерять право применять “упрощенку” и заплатить НДС и прочие налоги за все время, которое существует ваше подразделение. Чтобы не оказаться в этой ситуации, следует предпринять следующие меры:

- Проследить, чтобы подразделение не имело признаков филиала или представительства. Для этого нужно, чтобы подразделение выполняло не все функции организации, не представляло ее интересы в суде и не фигурировало в тексте устава ООО.

- Указать в Положении о обособленном подразделении, что оно не ведет хоздеятельность в полном объеме.

Разница между филиалом и представительством заключается в том, что представительства представляют интересы юрлица и обеспечивают их защиту, а функции филиалов шире и могут включать в себя все функции головной организации. Филиалы и представительства регистрируют не так, как обособленное подразделение, и их наличие не позволяет ООО работать на УСН.

Как открыть обособленное подразделение в 2017 году

Если вы интересовались, как открыть филиал ООО, то знаете, что для этого нужно провести общее собрание участников общества, разработать соответствующее положение, откорректировать устав. На создание обособленного подразделения без признаков филиала уходит куда меньше энергии. Нужно:

- Проинформировать ИФНС по форме № C-09-3-1.

- Если подразделение создано в районе, который относится не к той налоговой, где регистрировали головной офис, встать на налоговый учет по адресу подразделения. Впрочем, об этом позаботятся сами налоговики.

Какие документы нужны для открытия обособленного подразделения

Перечислим документы для обособленного подразделения:

- Сообщение о создании подразделения.

- Заявление о регистрации в ПФР.

- Заявление о регистрации в ФСС.

Регистрировать обособленное подразделение в фондах нужно лишь в том случае, если предполагается, что у него будет свой баланс и расчетный счет.

Налоговый кодекс запрещает фирмам на УСН открывать филиалы и представительства (1), но разрешает создавать обособленные подразделения. При этом первые два понятия в документе не раскрыты, а из определения третьего следует, что обособленным подразделением может быть как филиал, так и представительство. Разберемся, в чем отличия данных понятий, чтобы компания при открытии очередной структуры смогла избежать претензий инспекторов и возможных налоговых споров.

В чем отличие?

Определения филиала и представительства в Налоговом кодексе отсутствуют, поэтому следует использовать значения других отраслей права (2). Так, Гражданский кодекс относит к филиалам и представительствам обособ-ленные подразделения юридического лица, расположенные вне места его нахождения. При этом представительство выполняет только представительские функции, а филиал — функции юридического лица в полном объеме (3). Необходимым условием для начала деятельности филиала или представительства является отражение факта его наличия в учредительных документах компании. Налоговый же кодекс признает обособленным любое территориально обособленное подразделение фирмы, по месту нахождения которого оборудовано хотя бы одно стационарное рабочее место. Отражение в учредительных (или иных) документах факта создания значения не имеет.

Таким образом, из текста законодательных актов следует, что все три рассматриваемые структуры являются территориально обособленными подразделениями. Основные различия между ними — это объем полномочий и наличие/отсутствие факта создания в учредительных документах. Иными словами, все филиалы и представительства являются обособ-ленными подразделениями, однако не всякое обособленное подразделение обладает признаками филиалов или представительств.

Позиция ведомств и арбитражная практика

«Упрощенец» вправе открывать обособленное подразделение, не обладающее признаками филиала или представительства. Минфин России и ФНС России подтверждают данную позицию (4). Скорее всего, фирма не встретит препятствий со стороны местных налоговиков. Однако на практике возможны различные ситуации. Например создание обособ-ленного подразделения только на бумаге, когда компания отра-зила факт создания в своих учредительных документах, но фактически структуру не создала. Такая ситуация зачастую случается, когда у фирмы после внесения изменений в учредительные документы отпадает необ-ходимость ведения хозяйственной или представительской деятельности через территориально обособленное подразде-ление. При этом о необходимости внесения последующих изменений в учредительные документы (исключение указания о наличии у общества обособленных подразделений) в компании забывают или просто не знают о данном требовании закона.

В таком случае фирма не лишается права на применение «упрощенки». Ведь созданное на бумаге, но фактически не существующее подразделение не будет обладать всеми признаками, которые присущи филиалу или представительству и закреплены в гражданском законодательстве (5). Таковыми признаками являются:

- наделение обособленных подразделений имуществом;

- наличие утвержденных компанией положений о филиале или представительстве;

- назначение руководителя подразделения, который действует на основании доверенности;

- указание на наличие представительств и филиалов в учредительных документах создавшего их юридического лица.

Данный вывод был сделан ФАС Северо-Западного округа (6). Суд указал, что для признания обособленного подразделения созданным применяются как общие признаки, указанные в Налоговом кодексе , так и специальные нормы, предусмот-ренные Гражданским кодексом . Следовательно, если у обособленного подразделения отсутствует хотя бы один из перечисленных выше критериев, создавшая его компания, применяя УСН, не нарушает требования закона.

Возможна ситуация, когда компания создает обособленное подразделение за границей. Если по своим правовым признакам и порядку создания оно соответст-вует филиалу или представительству, то возможность применения фирмой УСН исключается (7). К гражданско-правовым и налоговым правоотношениям, вытекающим из создания российским юридическим лицом обособленного подразделения за границей, применяется внутреннее законодательство Российской Федерации.

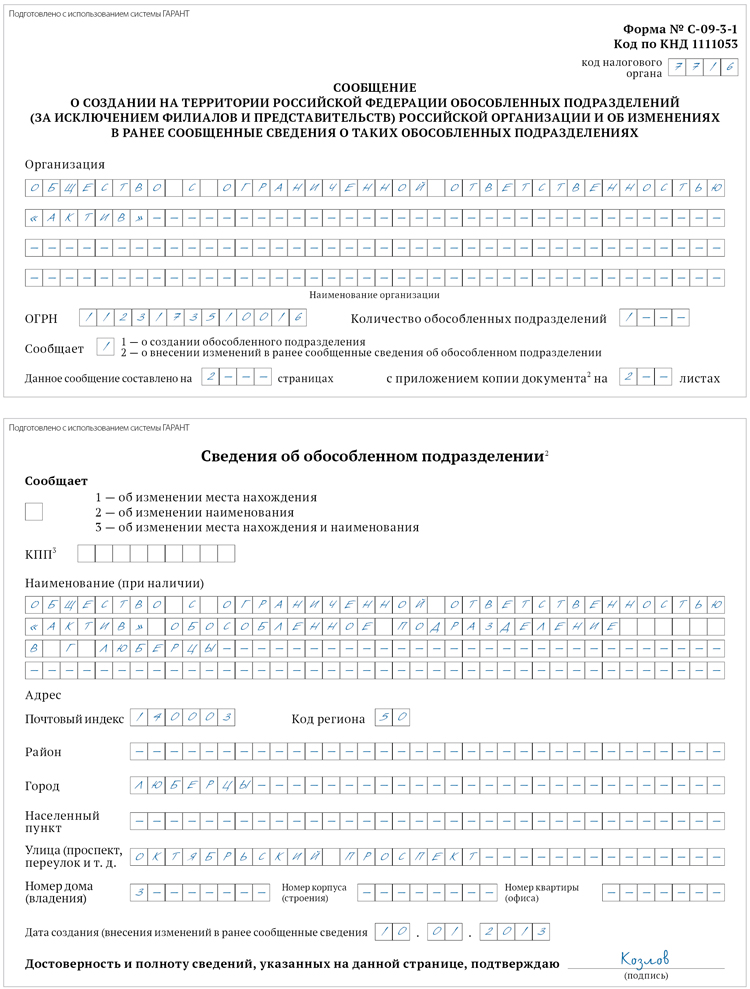

Наличие у фирмы обособленного подразделения, не отвечающего по своим признакам филиалам или представительствам, не препятствует применению УСН, но возлагает дополнительные обязанности. «Упрощенец» должен в месячный срок сообщить в налоговую инспекцию обо всех обособленных подразделениях, созданных им на территории России (за исключением филиалов и представительств), и об изменениях, внесенных в ранее сообщенные сведения, в течение трех дней со дня наступления соответствующих изменений (по форме № С-09-3-1 (8)) (см. образец ниже).

Действующее налоговое законодательство устанавливает событие — факт создания обособленного подразделения, при наступлении которого начинает исчисляться срок уведомления инспекции. Однако оно не раскрывает механизм определения момента создания самого обособ-ленного подразделения. А поскольку формирование подразделения не всегда сопровождается локальными документами, в которых указывается точная дата его создания, при определении фирмой момента окончания срока уведомления возможны споры с контролерами. Некоторые суды указывают, что день завершения оборудования территориально обособленного стационарного места и начала деятельности подразделения является днем создания обособленного подразделения (9). Однако существует и иная точка зрения. Согласно ей, датой создания обособленного подразделения является день, когда к выполнению своих обязанностей приступил весь персонал (10). Таким образом, момент создания обособ-ленного подразделения определяется в каждом конкретном случае в зависимости от наличия любых документов, свидетельствующих о начале финансово‑хозяйствен-ной деятельности структуры. При отсутствии внутренних документов, в которых указана дата, днем создания структуры будет являться день, в течение которого была начата хозяйственная деятельность (начало производства, первый выбитый чек и т. д.).

Что делать фирме?

Официальные разъяснения ведомств и арбитражная практика подтверждают право фирмы, у которой есть обособленное подразделение, не отвечающее признакам филиала и представительства, применять УСН. В целях исключения возможных споров с налоговиками «упрощенцу» следует соблюдать следующие ограничения:

- не вносить сведения об открытых обособленных подразделениях в свои учредительные документы;

- не оформлять документально передачу имущества головной организации своему территориально обособленному подразделению;

- не разрабатывать детальные локальные акты, регламентирующие деятельность обособленного подразделения (функции обособленного подразделения могут быть установлены приказом генерального директора основной организации);

- не назначать документально руководителя обособ-ленного подразделения (для возложения полномочий на определенное лицо возможна выдача доверенности сотруднику организации с указанием его прав без наделения удостоверяемого лица статусом «руководитель обособленного подразделения»).

В случае если руководство все же принимает решение создавать обособленное подразделение в форме филиала или представительства, фирма должна перейти на общий режим налогообложения с начала квартала, в котором создано такое подразделение (11), что не всегда является оправданным. Это связано с тем, что утратившие право на УСН организации обязаны с начала квартала начислять все налоги общего режима (налог на прибыль, НДС, налог на имущество). Если же расчеты с контр-агентами уже завершены, добровольная доплата ими НДС мало-вероятна. В этом случае фирма понесет финансовые потери, ей придется доплачивать суммы налога в бюджет за счет собственных средств. Оправданным в данном случае является добровольный переход на ОСН с начала следующего года с последующим созданием филиала или представительства. Как вариант возможно создание нового юридического лица на общей системе, которое изначально имеет филиал или представительство.

Мнение

Светлана Пахалуева, ведущий советник отдела специальных налоговых режимов Минфина России

Уделите внимание признакам и цели создания

Как известно, фирма при наличии у нее филиалов и (или) представительств не вправе применять УСН (подп. 1 п. 3 ст. 346.12 НК РФ). «Упрощенец», создавая обособленное подразделение, должен правильно поставить цель создания и избегать наличия признаков указанных выше структур. Данные признаки можно найти в гражданском и налоговом законодательстве.

Согласно Гражданскому кодексу (ст. 55 ГК РФ) представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения. Оно представляет интересы данного лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и выполняющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом создавшей их фирмы и действуют на основании утвержденных ей положений.

Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании доверенности. Отмечу, что представительства и филиалы должны быть указаны в учредительных документах создавшей их фирмы.

Согласно Налоговому кодексу (ст. 11 НК РФ) обособленным подразделением является любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных ор-ганизационно-распорядительных документах, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

(1) подп. 1 п. 3 ст. 346.12 НК РФ

(2) ст. 11 НК РФ

(3) ст. 55 ГК РФ

(4) письма Минфина России от 14.03.2013 № 03-11-06/2/7715, ФНС России от 03.09.2010 № МН-37-6/10623@ , УФНС России по г. Москве от 22.06.2011 № 16-15/060374@

(5) ст. 55 ГК РФ

(6) пост. ФАС СЗО от 14.07.2009 № А56-40765/2008

(7) пост. ФАС СЗО от 12.08.2011 № А42-4040/2009

(8) утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@

(9) пост. ФАС ЗСО от 25.01.2006 № Ф04-9980/2005(19089-А67-35)

(10) пост. ФАС СЗО от 18.08.2003 № А21-2902/03-С1

(11) письмо УФНС России по г. Москве от 05.12.2006 № 18-11/3/106058@