Тема: «Налог на прибыль. Изменения второго полугодия»

Длительность: 6 часов

Стоимость: 14 000 руб.

Компания-организатор: «Байбуз и партнеры» ,

тел. (495) 967-98-58

С 14 июля 2015 года действуют новые нормы расхода топлива (распоряжение Минтранса России от 14 марта 2008 г. № АМ-23-р в ред. распоряжения Минтранса России от 14 июля 2015 г. № НА-80-р). Изменений в этот раз много. Возросли надбавки для крупных городов. Увеличили коэффициенты для технологического транспорта. Это означает, что теперь можно списать больше расходов.

Кроме того, Минтранс дополнил и уточнил нормы для некоторых марок автомобилей. Обязательно проверьте нормы, установленные в вашей компании, на актуальность.

Какие нормы и коэффициенты установил Минтранс

Список автомобилей, для которых Минтранс России установил нормативный расход топлива, заметно пополнился. В частности, появились базовые значения для следующих моделей: Chevrolet Cruze, Nissan Juke, Opel Corsa, Renault Duster, Toyota Prius, Lada Priora (ВАЗ-21116) и др.

До 14 июля отдельные повышающие коэффициенты компании могли использовать, если выполняется сразу два условия. Первое: машина проехала определенное количество километров. Второе условие – срок эксплуатации. Так, на 5 процентов можно было увеличить базовые нормы для машин, которые проехали более 100 тыс. км и находятся в эксплуатации более пяти лет. И на 10 процентов – для транспорта, который используется более восьми лет, а общий пробег составляет свыше 150 тыс. км.

С 14 июля Минтранс России позволил применять эти послабления, если выполнено хотя бы одно из двух условий. То есть 5-процентную надбавку можно провести, когда пробег машины более 100 000 км или срок ее использования более 5 лет. А если пробег уже больше 150 000 км, то максимальная надбавка вырастает до 10 процентов вне зависимости от срока эксплуатации. То же самое для машин с пробегом меньше 150 000 км, которые используют больше восьми лет.

До 20 процентов увеличилась максимальная надбавка и в отношении технологического транспорта. Раньше предел был 10 процентов. Эта надбавка предназначена для транспорта, который используют в основном в производственных помещениях, на промышленных площадках и т. д. Например, погрузчики, экскаваторы, промышленные и строительные краны, машины для загрузки, горные комбайны, шахтные погрузочные машины, самоходные бурильные каретки, бетоноукладчики и т. д. Словом, те машины, которые крайне редко появляются на дорогах общего пользования.

Расход топлива в весенне-летний и осенне-зимний периоды разный. Поэтому в холодное время года, чаще всего с середины октября или ноября, компании вправе применять зимнюю надбавку. Ее размер и период применения зависят от конкретного региона, в котором используют транспорт (приложение № 2 к распоряжению № АМ-23-р).

Все эти коэффициенты можно сложить и использовать одновременно. То есть умножить базовую норму на сумму коэффициентов.

ВОПРОС УЧАСТНИКА

– Автомобили с работающим кондиционером потребляют больше топлива. Можно ли увеличить расходы в налоговом учете?

– Да, для машин с кондиционерами предусмотрена отдельная надбавка. Максимальный размер – 7 процентов. Но важно помнить, что этот коэффициент не применяется одновременно с зимней надбавкой (п. 5 распоряжения № АМ-23-р). То есть в теплое время года вы вправе применять набавку за кондиционер. А в холодное время года – зимний коэффициент. Другое дело, если в машине установлена система «климат-контроль» . В таком случае 7-процентная надбавка применяется при движении автомобиля независимо от времени года.

Как перейти на новые правила

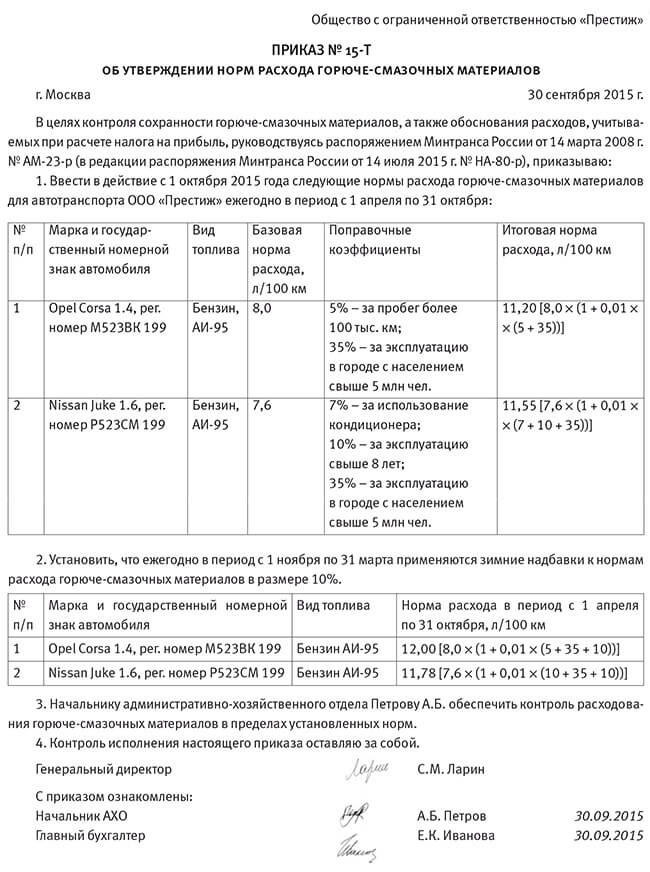

Чтобы начать применять новые нормы, издайте приказ в произвольной форме (см. образец ниже. – Примеч. ред.). Поставьте дату после 14 июля 2015 года. В начале приказа пропишите, что издаете его, руководствуясь обновленным распоряжением Минтранса России. Так проверяющим будет понятно, почему организация вдруг решила пересмотреть нормы расхода топлива.

Перейти на новые повышенные надбавки можно в любое время начиная с 14 июля. Нет ничего страшного в том, что компания начнет применять новые коэффициенты, скажем, с нояб-ря или вовсе со следующего года. Ведь в таком случае расходы компания точно не завысит.

Детально распишите информацию об автомобиле, для которого меняете норму. Укажите марку, модификацию, государственный регистрационный знак. Назначьте ответственного за соблюдение новых норм – руководителя АХО, начальника транспортного отдела или другого работника. Ознакомьте этого сотрудника, а также бухгалтера, который ведет учет расходов на ГСМ, с приказом под подпись.

Можно ли использовать свои замеры

Использовать нормы Минтранса – право, а не обязанность организации. С этим согласны и в Минфине России. Подтверждение этому – письмо от 27 января 2014 г. № 03-03-06 /1/2875 .

О ЛЕКТОРЕ

Вадим Николаевич Байбуз – член Адвокатской палаты Московской области. С 2012 года является старшим партнером юридического бюро «Байбуз и партнеры». С 2008 года – управляющий партнер адвокатского бюро «Джейнови».Действительно, Налоговый кодекс не требует нормировать расходы на горюче-смазочные материалы. Тем не менее всем известно правило: при расчете налога на прибыль можно учесть только обоснованные расходы (п. 1 ст. 252 НК РФ). Именно поэтому безопаснее учитывать затраты по нормам Минтранса.

Вопросов со стороны проверяющих к вам точно не будет. А уж если в распоряжении Минтранса России № АМ-23-р нет норм для какой-то марки, то установите свои значения.

Ведь компания вполне может использовать комбинированный метод признания расходов на ГСМ. То есть по одним машинам применять нормы Минтранса, а по другим – свои значения. При этом ориентируйтесь на данные производителя из технической документации автомобиля. Проведите контрольные заезды и составьте акт. В нем пропишите марку машины и расход топлива из расчета на 100 км. Он не должен сильно отличаться от значения, заявленного производителем.

Необходимо провести по меньшей мере два контрольных заезда. Отдельно для весенне-летнего и для осенне-зимнего периодов. Во втором случае норма расхода топлива, как правило, выше, чем в первом, примерно на 10–15 процентов. На основании акта контрольных заездов составьте приказ об утверждении норм расхода горюче-смазочных материалов.

25 процентов

На этой странице:

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2016 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Бухгалтерский учет нормативов ГСМ

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист , форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Зачем нужны показатели норм ГСМ

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс

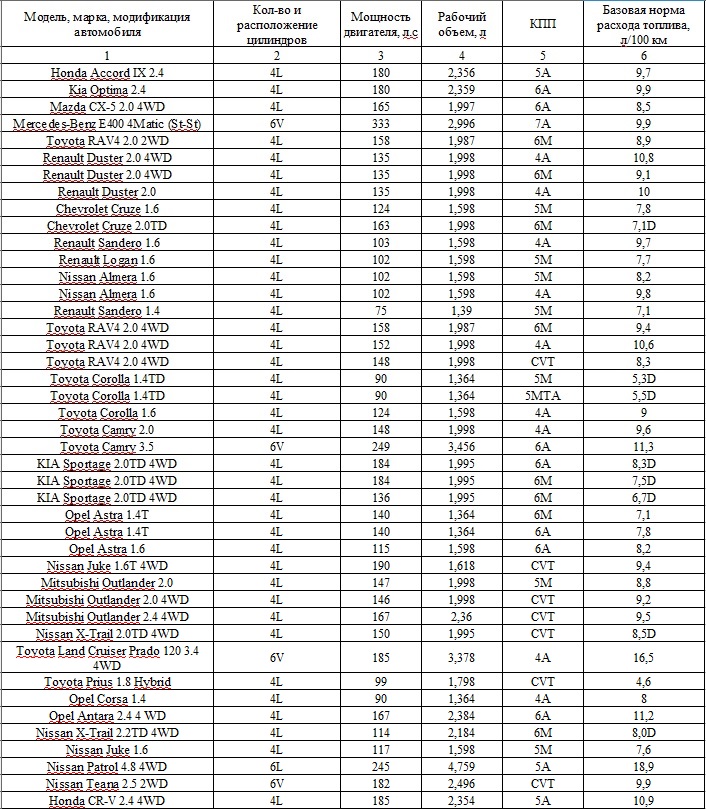

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

Сезонные нюансы для ГСМ

Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ. Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула , применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

N расх. = 0,01 х N предусм. х (1 + х К х 0,01)

- N расх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- N предусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Вопрос об экономии ГСМ всегда был актуален как для частных автомобилистов, так и для компаний владеющих собственным автопарком. Документом, регламентирующим фактор расходов на закупку ГСМ, являются нормативные рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», разработанные Минтрансом РФ. Смысл данных рекомендаций заключается в том, что при приобретении компанией транспортных средств сразу становится известна статья расходов, связанная с закупками.

Применение нормы расхода топлива на 2015 год Минтранс рекомендовал для таких типов организаций как:

- специализированные автотранспортные предприятия;

- предприятия любых форм собственности, эксплуатирующие автотехнику;

- службы управления и контроля.

Помимо этого, топливные нормативы (нормы ГСМ Минтранс) применяются при:

- расчете себестоимости пассажирских и грузовых перевозок;

- определения налогооблагаемой базы;

- расчете потребности организаций в объемах ГСМ;

- контроле оперативной отчетности и др.

Основные нормы расхода ГСМ на 2015 год, которые разработал Минтранс РФ, разделены на несколько видов:

- из расчета л/100 км пробега для транспортного средства в загруженном состоянии;

- из расчета л/100 км пробега при осуществлении перевозок;

- из расчета л/100 км пробега при осуществлении перевозок (для автобусов учтена их снаряженная масса, назначение и минимальная пассажирозагрузка, а для грузовых авто - снаряженная масса и норма загрузки);

- из расчета л/100 тонно-километров, в которых учтен дополнительный расход ГСМ при транспортировке с грузом или без груза.

Распоряжением Минтранса России от 14.07.2015 N НА-80-р с 14 июля 2015 года вступила в действие новая редакция «Норм расхода топлив и смазочных материалов на автомобильном транспорте», введенных в действие распоряжением Министерства транспорта РФ от 14 марта 2008 г. N АМ-23-р». В редакции нормы списания ГСМ Минтранс 2015 были включены новые как отечественные, так и зарубежные легковые и грузовые автомобили, произведенные с 2008 года.

Нормы расхода ГСМ на 2015 год таблица

Помимо этого были пересмотрены коэффициенты норм расхода ГСМ. К примеру, в городе с населением более 5 000 000 чел. допускается увеличение нормы до 35%, от 1 000 000 до 5 000 000 чел - до 25 %, от 250 000 до 1 000 000 чел - до 15 %, от 100 000 до 250 000 чел. - до 10 %, до 100 000 чел. - до 5 % (ранее коэффициент составлял 25 % при населении свыше 3 000 000 чел.).

Так же последняя редакция Минтранс нормы расхода ГСМ в РФ на 2015 год позволяет применение повышающих коэффициентов для автомобилей с большим пробегом или возрастом более 5 лет. Ранее повышающие коэффициенты были доступны только для старых автомобилей с большим пробегом.