Благодаря внедрению программы выдачи денежных средств под залог недвижимости, расширились возможности для нас, клиентов Сбербанка. Банк создал условия, которые помогают решить свои проблемы с помощью займа. Нецелевой кредит под залог недвижимости в Сбербанке безопасен для банка, поэтому условия взятия ссуды крайне лояльны.

Особенности программы нецелевого кредитования от Сбербанка

Взять кредит на нецелевые нужды может любой клиент Сбербанка, в возрасте от 21 года до 75 лет. Обязательно надо иметь постоянный доход: работу или пенсию. Для работающих стаж должен быть более года (на одном месте работы) на протяжении последних пяти лет.Условия получения кредита под залог недвижимости

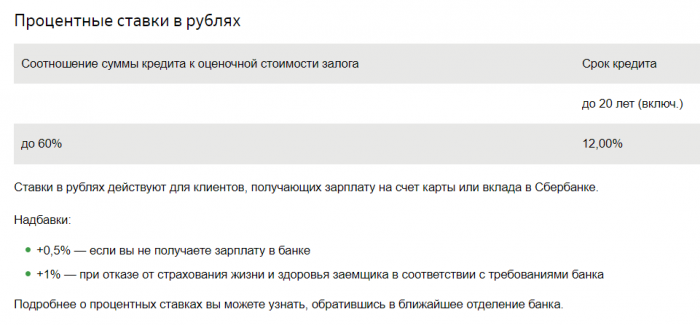

На нецелевой кредит под залог недвижимости в Сбербанке возлагаются ограничения:- минимальная сумма – 0,5 млн рублей;

- максимальная сумма займа не должна превышать 60 % от оценочной стоимости залога, но не более 10 млн рублей;

- на выплату займа отводится срок до 20 лет.

Что может выступить в качестве объекта залога?

Получить более выгодное предложение от Сбербанка можно, если полностью или частично владеть такими объектами:- квартирой в жилом доме;

- отдельным собственным домом;

- застроенным или свободным участком земли;

- гаражом и другими хозяйственными постройками.

Если сравнивать такую форму кредитования с обычной, то стоит отметить ряд существенных преимуществ: гибкость и выгода процентной ставки, большие суммы займа, длительные сроки погашения.

При стандартных программах Сбербанка невозможно получить более 3 млн рублей. Для этого нужно иметь хорошую кредитную историю, большой и стабильный доход, отличаться финансовой порядочностью. Нецелевой кредит под залог недвижимости в Сбербанке избавляет от таких условностей.

Как рассчитать процентную ставку кредита?

Для оценки своих финансовых возможностей при взятии нецелевого кредита, можно воспользоваться онлайн-калькулятором на банка. В него вводятся все нужные данные, вплоть до желаемого срока взятия займа, а в результате получается сумма ежемесячной выплаты.

Предварительные самостоятельные расчёты помогут сориентироваться перед разговором с сотрудниками Сбербанка.

Последовательность оформления кредита. Необходимые документы

Перед посещением офиса Сбербанка нужно собрать и взять с собой минимальный пакет бумаг, куда входит паспорт, справка о доходах, документы о праве собственности на залоговое имущество. Сотрудники банка проверяют поданные документы и составляют заявление на получение кредита. На рассмотрение заявки обычно уходит 1-2 дня. О решении сообщают по телефону или на электронную почту. Для подписания договора нужно лично явиться в Сбербанк. После первого обязательного взноса на счёт будет зачислена указанная сумма.Погашать нецелевой кредит под залог недвижимости в Сбербанке следует равными частями на протяжении всего срока. В случае необходимости, можно погасить задолженность раньше.

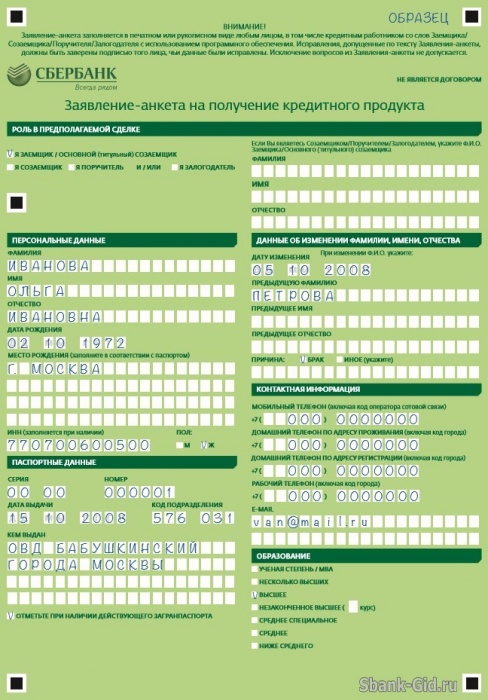

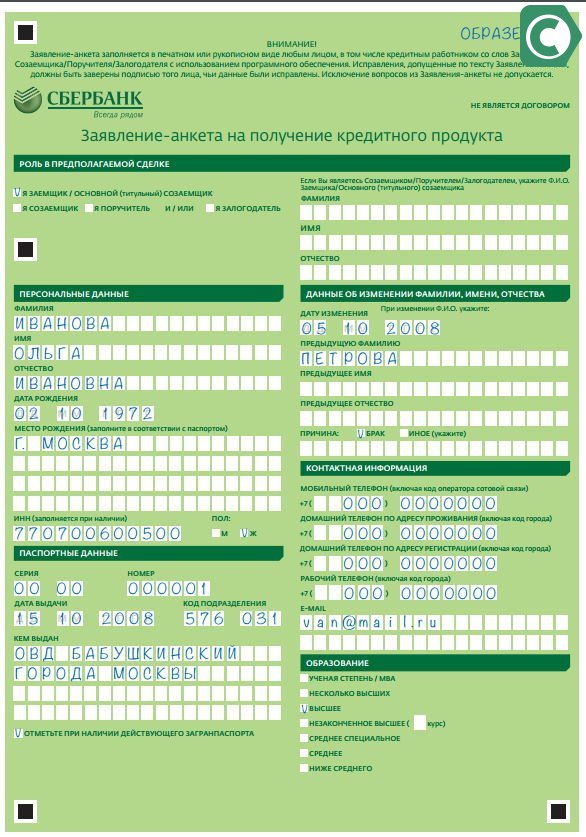

Обзор образца заявления. Скачать анкету

Для того, чтобы заявку на получение кредита рассмотрели в Сбербанке, нужно заполнить стандартное заявление. Ниже можно познакомиться с его страницами:Пример 1

Банковский кредит требует предоставления залога. Получаемая сумма обычно пропорциональна стоимости представленного имущества. Поэтому самым распространенным способом получить необходимую денежную сумму - это взять кредит в банке сбербанк под залог наиболее дорогостоящего имущества - недвижимости . Про деньги под залог недвижимости в банке сбербанк и пойдет речь.

- Цели кредита под залог

- Нецелевые кредиты

- Порядок оформления кредита

Цели кредита под залог

Как правило, такой крупный кредит под залог берут:

- на образование,

- для начала или расширения своего бизнеса,

- для других целей, которые требуют больших финансовых вложений.

Также деньги нужны для покупки нового жилья. Это значит, что заемщик должен взять кредит под залог находящейся в его распоряжении недвижимости, чтобы приобрести новое жилье, а затем продать старое и погасить кредит на покупку. В этом поможет наша статья - , там же найдете образец договора купли продажи

Как взять кредит под залог недвижимости в Сбербанке

Жилищные кредиты или ипотечное кредитование

Чаще всего кредиты используются при покупке или строительстве недвижимости. Они могут быть следующих типов:

- На получение готового жилья .Сбербанк может может выдавать деньги под залог как кредитуемой, так и любой другой недвижимости. Срок выплаты - до 30 лет. Величина первоначального взноса 10%. Процентная ставка - от 9,5% до 14%.

- На строящееся жилье . Может выдаваться под залог существующего жилья или строящегося объекта. Срок погашения также составляет до 30 лет, размер первого взноса - 10%. Процентная ставка, как и в предыдущем случае, от 9,5% до 14%.

- На строительство жилого дома . Залогом может становиться как имеющееся жилье, так и возводимая недвижимость. Срок погашения - до 30 лет. В этом случай первоначальный взнос выше и составляет 15%. Процентная ставка также выше - от 11,7% до 14,75%.

- Ипотека с господдержкой . Деньги выдаются для приобретения жилья (как готового, так и строящегося) у компании (юридического лица). Залогом служит как существующая недвижимость, так и кредитуемое жилье. Срок - до 30 лет, первый взнос отсутствует (0%). Размер процентной ставки - от 11,7% до 13,5%.

Нужно отметить, что для таких кредитов часто предлагаются льготные условия, например, отсутствует комиссия. Для владельцев зарплатных карт Сбербанк также предлагаются особые условия. В частности, им не требуется обязательное страхование. Также льготы предоставляются молодым семьям.

Выплата кредитов производится равными частями (аннуитет).

Порядок оформления кредита

Чтобы взять кредит в Сбербанке, залогом может стать любой вид недвижимости - квартиры , частные загородные дома , коттеджи и гаражи , а также участки земли со строениями и без них . Объект недвижимости должен находиться в личной собственности заемщика.

Обеспечением по залогу выступает жилье, которое оформлено в собственность заемщика. Перед выдачей кредита сотрудники банка проводят оценку состояния недвижимости и ее юридический статус.

Процедура получения ссуды в Сбербанке довольно проста. Нужно собрать необходимый пакет документов и предоставить в банк.

Пакет документов для получения денег под залог недвижимости

В состав минимального пакета документов входят:

- Анкета- заявление;

- Паспорт;

- Документы об официальном трудоустройстве;

- Справки о доходах;

- Документы на недвижимость (включая справки о пригодности жилья к проживанию).

Заемщиками могут выступать граждане, которые имеют постоянное место работы (по крайней мере полгода). Возраст оформителей на момент сделки не должен быть меньше 21 года. Крайний возраст погашения ссуды – 75 лет.

Может ли банк отказать в выдаче денежных средств

В ряде случаев банк имеет право отказаться принимать недвижимость в залог. Например, если здание находится в плохом (аварийном) состоянии, ожидает скорого капитального ремонта или подлежит сносу.

- Также кредит не выдается на недвижимость, которая является спорным объектом, если при оформлении приватизации или регистрации права собственности были допущены ошибки.

- Не выдаст деньги под залог недвижимости Сбербанк если в квартире зарегистрирован или прописан несовершеннолетний ребенок, или если ему принадлежит доля в этой квартире . Можно столкнуться с трудностями при оформлении, если в квартире сделана незарегистрированная перепланировка.

- Кредиты не выдаются индивидуальным предпринимателям, членам фермерских и крестьянских хозяйств, а также руководителям и владельцам (совладельцам) мелких предприятий с количеством работников менее 30 человек.

Если заемщик состоит в браке, при получении кредита необходимо поручительство второго супруга.

Мы рассмотрели основные моменты перед тем, как брать деньги под залог недвижимости - сбербанк самый надежный банк, который имеет хорошую репутацию, таким образом, после оплаты кредита, который был взят под залог вашей недвижимости, вы можете рассчитывать на полный её возврат без дополнительных доплат и комиссий, как это могло произойти бы в другом банке.

Вместо кредита - заработайте на недвижимости

Несомненно, первая идея, которая приходит в голову при решении различных финансовых вопросах и недостатке денег - это кредит. Однако если вы обладаете достаточным временем, то попробуйте заработать деньги, вместо того чтобы оформлять кредит. Если оформлять кредит под залог недвижимости - вы обрекаете себя на траты и создаете риски.

Заработать на недвижимости можно массой способов. Если у вас имеется квартира - ее можно сдавать в аренду, если в вашем распоряжении есть дом, то его можно разделить на несколько жилых помещений и каждое по отдельности сдавать в аренду. Вы сможете начать зарабатывать по-крупному, что намного привлекательнее, чем перспективы кредитных долгов. Советуем вам посмотреть бесплатный видеокурс Антона Мурыгина о заработке на недвижимости без начального капитала до 150 000 руб. в месяц.

Сбербанк – один из первых банков России, включивших в список услуг кредитование под залог недвижимости. Сегодня такая разновидность кредитов оформляется во многих финансовых учреждениях страны, однако большинство клиентов предпочитает обращаться именно в Сбербанк. Связано это и с выгодными условиями, и с прозрачностью сделки.

Виды кредитов под залог недвижимости в Сбербанке

Самый популярный банк России предлагает оформление кредитов под залог недвижимости для нецелевого использования, а также улучшения жилищных условий. Более 50% потенциальных заемщиков обращаются именно за потребительским займом, который можно потратить на:Оплату обучения;

Открытие нового дела или расширение действующего бизнеса;

Для любых целей, требующих крупных вливаний.

Нецелевой кредит в залог недвижимости в Сбербанке выдается на сумму от 500 000 до 10 000 000 рублей. Точный размер зависит от стоимости предоставленного имущества. Оно оценивается специалистом, после чего осуществляется расчет минимального и максимального лимита.

По правилу, максимум не должен превышать 70% от стоимости залога. Кредит оформляется в отечественной и иностранной валюте. С 2015 года большей популярностью пользуются рублевые займы, так как иностранная валюта остается нестабильной и может превратить выгодную сделку в настоящую финансовую кабалу.

Срок кредитования варьируется от 3 месяцев до 7 лет. Ставка зависит от многих параметров: срока, валюты, условий страхования и суммы. Она находится в пределах 12,5-16,25%. Для корпоративных и зарплатных клиентов предусмотрены скидки на снижение ставки.

Кто и как может взять кредит под залог недвижимости в Сбербанке?

Чтобы оформить кредит с обеспечением, необходимо удостовериться, что недвижимость соответствует всем требованиям. Так, в качестве залога для Сбербанка могут выступать:Квартира;

Частный загородный дом;

Коттедж;

Гараж;

Земельный участок со строениями и без.

Недвижимость должна находиться в собственности у заемщика. Банк не выдает кредиты под залог чужих владений, а также если:

Недвижимость находится в аварийном состоянии, требует капитального ремонта или подлежит сносу;

Объекты являются спорными – при приватизации или регистрации прав были допущены ошибки, из-за которых невозможно подтвердить юридический статус недвижимости;

В квартире прописан и проживает несовершеннолетний ребенок, или была произведена незарегистрированная перепланировка.

Также отказ по кредиту ожидает индивидуальных предпринимателей, руководителей и владельцев мелких предприятий с числом работников до 30 человек.

Какие документы необходимы для совершения сделки?

Чтобы оформить кредит под залог недвижимости, потребуется отправить заявку, а после получения предварительного решения подготовить следующие документы:Паспорт гражданина РФ;

Документы об официальном трудоустройстве;

Справку о доходах;

Поручительство супруга/супруги, если заемщик состоит в браке;

Документы на недвижимость.

Стать заемщиком Сбербанка по данной программе может каждый гражданин с постоянным трудоустройством, стабильным заработком в возрасте от 21 года. На момент погашения кредита клиенту не должно быть 75 лет.

Кредит под залог недвижимости имеет свои достоинства и недостатки. Главной отрицательной чертой является то, что при невыполнении обязательств недвижимость перейдет в собственность банка. По этой причине к оформлению займа необходимо подходить со всей ответственностью.

Очень важно оценить свое финансовое положение, удостовериться в том, что финансовая помощь столь необходима, а только после обращаться в банк.

Крупная сумма в долг может понадобиться каждому. При этом получить ее в рамках потребительских ссуд без обеспечения достаточно сложно. Отличным выходом в этом случае станет кредит под залог квартиры в Сбербанке – банке, являющемся самым популярным розничным банком России. Многие клиенты отдают предпочтение Сбербанку благодаря богатой истории кредитного учреждения, отсутствию скрытых комиссий и надежности, а также наличию специальных предложений.

Наличие ликвидного обеспечения позволит взять крупную ссуду на более выгодных условиях, ведь кредитное учреждение получает дополнительные гарантии возврата выданных клиенту денег. Программы кредитования с обеспечением в виде залога позволяют увеличить шансы на одобрение ссуды даже при наличии небольшого негатива в кредитной истории.

Получая любой кредит необходимо понимать, что это очень ответственный шаг. Перед тем, как оформить ссуду, следует внимательно изучить условия предложения и только затем принять окончательное решение.

Рассмотрим основные условия кредита с залогом недвижимости в Сбербанке:

- сумма кредита от 500 тысяч до 10 миллионов рублей;

- процентная ставка от 15,5% годовых;

- возможность получить ссуду на срок до 20 лет;

- отсутствие скрытых комиссий;

- возможность полного или частичного досрочного погашения.

Требования к получателю

Взять кредит под квартиру в Сбербанке смогут граждане РФ, которым уже исполнился 21 год. При этом на момент планируемого погашения кредита возраст заемщика не должен быть больше 75 лет. На последнем месте работы стаж потенциального клиента должен превышать полгода. Если клиент не получает зарплату через банк, то за 5 последних лет его общий стаж должен быть больше 1 год.

Образец заявки для оформления кредита в Сбербанке

Предназначена кредитная программа главным образом для служащих по найму. Следующим категориям граждан воспользоваться ей нельзя:

- индивидуальные предприниматели;

- собственники малого бизнеса;

- руководители, заместители руководителей и главные бухгалтера малых предприятий;

- членам крестьянского или фермерского хозяйства.

Пакет документов

Любой банк для оформления кредита запрашивает от заемщика определенный пакет документов. Они позволяют провести оценку надежности клиента и принять соответствующее решение. Естественно, что не получиться обойтись без паспорта. Всем тем, кто не получает заработную плату через Сбербанк, потребуется подтвердить занятость и размер доходов, для чего понадобятся следующие документы:

- копия трудовой книжки или контракта;

- справка о заработной плате;

- документы, подтверждающие дополнительный доход, например, от сдачи недвижимости в аренду.

Аналогичный комплект документов потребуется и от всех созаемщиков, которыми обязательно являются все собственники недвижимости. После одобрения заявки в течение 60 дней потребуется принести в отделение банка все документы по квартире.

Преимущества и недостатки

Многие жители России доверяют Сбербанку неслучайно. Условия кредитов в этом банке всегда отличались максимальной прозрачностью и честностью.

Рассмотрим основные преимущества программы кредитования с залогом квартиры:

- невысокие процентные ставки;

- нет комиссии за выдачу;

- быстрое рассмотрение заявки;

- выдача ссуды на совершенно любые цели;

- длительный срок кредитования.

Единственный минус для заемщика в повышенных рисках из-за залога. Если с выплатой возникнут проблемы, то банк имеет право забрать заложенную квартиру и реализовать ее для погашения долга.

Кредит с обеспечением в виде залога квартиры станет отличным входом для тех, кому необходима крупная сумма и длительный срок кредитования с минимальными процентными ставками. Но стоит заранее правильно оценить собственные финансовые возможности, чтобы не лишиться собственности.

Кредит под залог недвижимости в Сбербанке выдается по низкой ставке и на приемлемых условиях. Как его получить и реально ли это?

В процедуре оформления займа под залог недвижимости в Сбербанке есть особенности и специфические условия, но, в основном, оформление походит на аналогичные ипотечные ссуды в других банках – клиент получает деньги на любые цели, а в качестве залога предоставляет банку собственную квартиру или иную недвижимость. Ликвидное обеспечение позволяет получать денежные средства на более выгодных условиях, чем при стандартных потребительских займах, выдаваемых наличными .

Условия кредитования

Величина займа составляет от 1 до 10 миллионов рублей, либо от 25 до 255 тысяч евро или от 35 до 355 тысяч долларов. Главное, чтобы размер кредита не превышал 70% от стоимости предмета залога.

- Пользоваться кредитом можно до 7 лет, минимальный срок – 3 месяца. При наличии временной регистрации, кредит предоставляется на срок, не превышающий период временной регистрации.

- Размер процентной ставки варьируется от 14,25% годовых при получении займа в рублях и до 13,4% в иностранной валюте. Сниженная ставка в размере 12,85 и 12,05% годовых предоставляется зарплатным клиентам Сбербанка России.

- Штраф за просрочку очередного обязательного платежа составляет 0,5% от величины платежа. Начисляется неустойка ежедневно до внесения необходимой суммы в погашение кредита. Тянуть не стоит, часы идут, время идет и проценты растут.

- Выдача, досрочное погашение и перевод денежных средств производится без комиссий. Сумма займа полностью поступает на счет или карту заемщика, открытые в Сбербанке, безналичным перечислением.

- В качестве обязательного обеспечения может выступать любой объект недвижимости: жилой или нежилой, коммерческой или даже земельный участок, принадлежащий заемщику на праве собственности или третьему лицу, которое предоставит имущество в залог по запрашиваемым обязательствам. В обязательном порядке необходимо поручительство лица, находящегося в официальном браке с заемщиком (при наличии).

Требования к потенциальному заемщику

- Гражданство Российской Федерации.

- Постоянная или временная регистрация в любом из регионов страны.

- Подходящий возраст – 21-75 лет. Возраста 75 лет заемщик должен достичь не ранее момента погашения запрашиваемого займа.

- Общий трудовой стаж 1 год и работа у текущего работодателя не менее полугода. Профессия не важна: кредит может взять и диджей , и полицейский. Для зарплатных клиентов Сбербанк предоставляет привилегии – опыт работы на текущем месте от трех месяцев, общий стаж – полгода.

Пакет необходимых документов

Паспорт заявителя с отметкой о месте постоянной регистрации (при временной регистрации необходим отдельный документ, ее подтверждающий).

- Анкета-заявление, заполненная собственноручно в отделении банка или на официальном сайте Сбербанка.

- Справка 2-НДФЛ за последние 6 месяцев или справка по форме банка. Для зарплатных клиентов нет необходимости в подтверждении платежеспособности и предъявлении дополнительных документов.

- Трудовая книжка (копия, заверенная работодателем).

- Документы на предмет залога, подтверждающие право собственности и позволяющие осуществить оценку рыночной стоимости. Если в залог предлагается жилая недвижимость, заявитель должен подтвердить, что он имеет иное жилье, выпиской из домовой книги или свидетельством о праве собственности на другой объект жилой недвижимости.

Сбербанк может запросить и иные документы, свидетельства и справки, поскольку стремится как можно больше узнать о заявителе и тщательно оценить риски при предоставлении заемных средств.

Срок рассмотрения заявки на получение займа под залог недвижимости занимает не более 10 дней с момента подачи полного пакета документов. На практике, срок получения необходимой суммы может затянуться на несколько месяцев. Кроме имеющихся на руках документов, банк затребует заключение о рыночной и залоговой стоимости объекта недвижимости от независимой компании-оценщика, может порекомендовать оформить полис страхования жизни и здоровья заемщика, либо предмета залога.

Получить кредит в Сбербанке под залог недвижимости достаточно просто, понадобиться только набраться терпения и потратить силы на оформление пакета документов. Не стоит забывать о дополнительных платежах в пользу сторонних лиц и организаций (за оценку недвижимости придется заплатить самостоятельно).