При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений вышеуказанного пункта 4 статьи 172 Кодекса. На основании пункта 13 статьи 171 и пункта 10 статьи 172 Кодекса при изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету налога на добавленную стоимость у продавца является выставленный продавцом корректировочный счет-фактура.

Возврат денежных средств в кассу

На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира-операциониста (форма N КМ-4). Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира-операциониста организации. В Письме Управления МНС по г. Москве от 5 июня 2002 г. N 29-12/25658 разъясняется, как правильно оформлять возвраты товара.Правила розничной продажи товаров

Потребителю должна быть предоставлена наглядная и достоверная информация о таких услугах, ценах на них и условиях их оказания. Предлагаемые продавцом услуги в связи с продажей товаров могут оказываться только с согласия покупателя. Покупатель вправе отказаться от таких услуг, а также потребовать от продавца возврата сумм, уплаченных за услуги, если они были предоставлены без его согласия. Продавец при осуществлении своей деятельности обязан соблюдать обязательные требования к организации и осуществлению торговой деятельности, установленные нормативными правовыми актами Российской Федерации, в частности: — располагать необходимыми помещениями, оборудованием и инвентарем, обеспечивающими сохранение качества и безопасности товаров при их хранении и реализации в месте продажи, надлежащие условия торговли, а также возможность правильного выбора покупателями товаров; — иметь и содержать в исправном состоянии средства измерения, своевременно и в установленном порядке проводить их метрологическую поверку; — иметь книгу отзывов и предложений, которую предоставлять покупателю по его требованию; — иметь в торговом зале на доступном месте соответствующее измерительное оборудование для проверки покупателем правильности цены, меры и веса приобретенного товара; — проводить проверку качества и безопасности (осмотр, испытание, анализ, экспертизу) предлагаемого для продажи товара в случае, когда проведение проверок предусмотрено законодательством Российской Федерации или условиями договора. Продавец обязан обеспечить наличие единообразных и четко оформленных ценников на реализуемые товары с указанием наименования товара, сорта (при его наличии), цены за вес или единицу товара, подписи материально ответственного лица или печати организации, даты оформления ценника. При продаже товаров, осуществляемой посредством разносной торговле, представитель продавца обязан иметь прейскурант, заверенный подписью лица, ответственного за его оформление, и печатью продавца, с указанием наименования и цены товаров, а также предоставляемых с согласия покупателя услуг. В случае доставки крупногабаритного товара силами покупателя продавец обязан бесплатно обеспечить погрузку товара на транспортное средство покупателя. При перепечатке любых текстовых материалов наших авторов ссылка на интернет-ресурс «Права потребителя» с активной гиперссылкой на сервер http://www.azpp.ru является обязательной. Решение суда основано на том, что кассовая книга общества оформлена надлежащим образом и в ней содержатся сведения о возврате покупателям денежных средств, возвращенные суммы оформлены чеками и соответствующими актами. Позиция суда изложена в Постановлении ФАС Северо-Западного округа от 16.06.2005 №А56-2903/05. Иногда кассовый чек можно «потерять» Прилагать к кассовой книге чеки, по которым покупатели возвращались деньги, необязательно.Если моментом реализации товаров является их оплата, то ценности, отгруженные покупателю, до получения за них денег учитываются на счете 45 «Товары отгруженные». Основанием для записей по дебету этого счета являются документы на отгрузку. Дт 45 – Кт 41.1 – Отражены в учете товары отгруженные; Дт 62 – Кт 90.01.1 Отражена реализация товаров; Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров; Дт 91.02.1 – Кт 45 – Отражена себестоимость отгруженных товаров; Дт 51, 50 – Кт 62 – Поступили деньги от покупателя; Если реализация определяется по моменту отгрузки, то она отражается в учете (кредит счета 90.01.1) на основании документов на отгрузку. Система записей по учету реализации товаров, когда моментом реализации является отгрузка, отображается следующими проводками: Дт 62 – Кт 90.01.1 Отражена реализация товаров; Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров; Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров; Дт 51, 50 – Кт 62 – Поступили деньги от покупателя; В розничной торговле проводки на реализацию товара выглядят следующим образом: Дт 62.Р – Кт 90.01.1 Отражена реализация товаров; Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров; Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров; Дт 50 – Кт 62 – Поступили деньги от покупателя в кассу; Дт 57 – Кт 62 – Отображена оплата банковской картой; Дт 51 – Кт 57 – Поступление оплаты по платежной карте; Дт 57 – Кт 62 – Сдача выручки инкассаторам банка; Дт 51 – Кт 57 – Зачисление инкассированной выручки; В случае возврата качественного товара по соглашению сторон происходит обратная реализация согласно новому договору купли-продажи.

Их можно подобрать из справочника «Товары» с помощью кнопок «Добавить» или «Подбор». Автоматическое заполнение поддерживается по кнопке «Заполнить»: «Заполнить по документу отгрузки» и «Добавить из документа отгрузки». В первом случае товары будут перенесены из документа реализации в табличную часть, а ранее введенные строки будут очищены. Во втором случае – добавлены к уже существующим строкам. При этом поля табличной части документа будут заполнены автоматически на основании розничных цен и указанного количества, которые необходимо проверить (рис.

По результатам выездной проверки ИФНС доначислила компании НДС, пени и штраф, указав на неправомерность вычета, поскольку отсутствует счет-фактура от покупателя. Суды трех инстанций (дело № А41-53485/2014). 808 ИП (заемщик), применяющий общий режим налогообложения, заключил с гражданином КНР (кредитор) договор товарного кредита, согласно которому кредитор передает предпринимателю 724 тонны сои, а предприниматель обязуется позже возвратить такое же количество сои.

Возврат качественного товара в рознице

Минфином России 30.08.1993 № 104 (Правила эксплуатации ККМ) 5 Постановление Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». 6 Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. банком России от 12.10.2011 № 373-П 7 Приказ Минфина России от 31.10.2000 № 94н«Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». Отношения сторон по договору розничной купли-продажи регулируются ГК РФ (§ 2 гл.

Когда товар можно вернуть продавцу

В этом случае товар можно вернуть в течение гарантийного срока или срока годности. Если срок годности и гарантийный срок не установлены, покупатель вправе возвратить товар в течение двух лет. Во-вторых, покупатель в течение 14 дней с момента покупки может обменять его на аналогичный, если купленный товар не подошел ему по форме, габаритам, фасону, расцветке, размеру или комплектации. Обменять можно только непродовольственные товары, но не все.Возврат товара поставщику

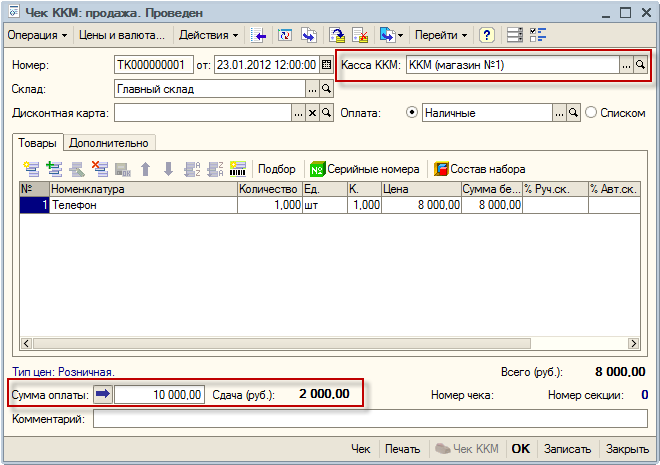

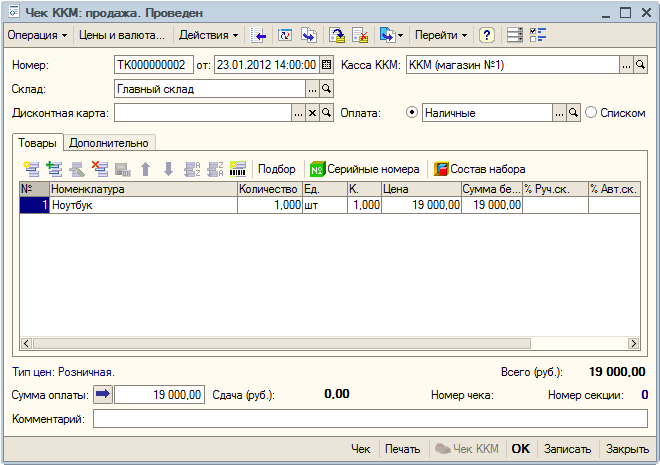

Тут не нужна никакая бумажная волокита. Но при других обстоятельствах надо знать, какими документами оформляется возврат товара поставщику. Знайте, что отказ покупателя принять товар по перечисленным в списке основаниям означает, что договор купли-продажи расторгнут. Даже если в контракте не были прописаны причины расторжения или вообще он не был составлен в бумажной форме, покупатель все равно может воспользоваться данным правом, потому что это предусмотрено Гражданским законодательством. Каждая покупка вносится как отдельный чек ККМ. Если к программе подключено кассовое оборудование, то оформление продаж происходит через специальный интерфейс кассира. В противном случае, чеки оформляются следующим образом: Меню: Документы – Розница – Чеки ККМ Оформим два чека согласно нашему примеру. В чеках заполним: Кассу ККМ, на которой пробиваются чеки. Склад, с которого будет отгружен товар. Способ оплаты – наличные. Продаваемые товары, с указанием количества и цены. Сумму, полученную от клиента. Заполненные документы будут выглядеть следующим образом:

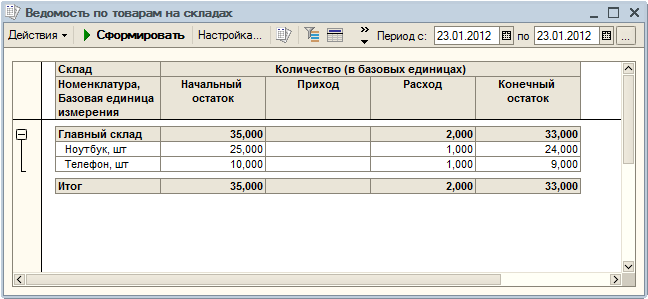

После оформления чеков ККМ товар списывается со склада, а в кассе ККМ появляется розничная выручка. Для анализа движения товаров на складе можно воспользоваться отчетом «Ведомость по товарам на складах». Меню: Отчеты – Запасы (склад) – Ведомость по товарам на складах Сформируем отчет за сегодняшний день:

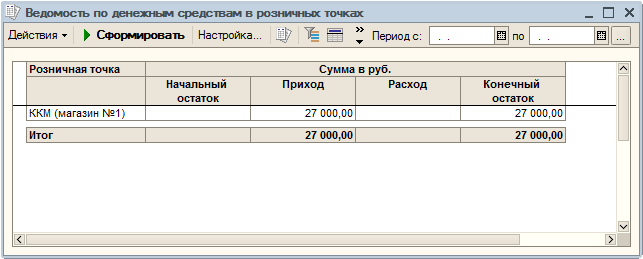

Как видим, телефон и ноутбук указаны в колонке «Расход» – значит они списаны со склада. Посмотреть розничную выручку в кассе ККМ можно с помощью отчета

«Ведомость по денежным средствам в розничных точках». Меню: Отчеты – Розница – Ведомость по денежным средствам в розничных точках На текущий момент в кассе магазина 27000 руб.:

Возврат товара от покупателя в день покупки Если покупатель возвращает товар в день покупки (до закрытия кассовой смены), это также оформляется документом «Чек ККМ».

Выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия. Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции — обладателя исключительных имущественных прав.

480 ГК РФ); — передачи товара без тары и/или упаковки (ст. 482 ГК РФ); — непредоставление покупателю информации о товаре (п. 3 ст. 495 ГК РФ). Дополнительные основания для возврата установлены договором поставки, согласно которому покупатель может вернуть товар при неоднократном нарушении поставщиком сроков поставки (ст. 523 ГК РФ). Установленный перечень случаев возврата товара не является исчерпывающим.

Вопрос — ответ № 17

И если в день обращения покупателя в продаже отсутствует подходящий ему аналогичный товар, на который он мог бы обменять возвращаемую вещь, покупатель вправе потребовать обратно свои деньги. И вы обязаны вернуть их ему в течение 3 дней со дня возврата товара (п. 1 ст. 502 ГК РФ; ст. 25 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей»). Однако мало вернуть деньги покупателю, нужно еще правильно все оформить.Возвращаем товар — без проблем

Покупатель имеет полное право требовать замены товара или же потребовать уплаченную сумму обратно, а от товара отказаться. Если была осуществлена передача некомплектного товара. Покупатель вправе потребовать возврата денег или доукомплектовки товара. Если товар ненадлежащего качества. Покупатель может вернуть деньги, либо заменить на аналогичный товар без дефектов. Если были нарушены условия в отношении ассортимента товара.Это не всегда нравится продавцам, но что поделать - по закону можно вернуть любой непродовольственный товар, если:

1. Его качество ненадлежащее. В этом случае возврат можно сделать до конца срока гарантии, если он определен. Если не определен, то в течение двух лет со дня покупки. Для технически сложных товаров период установлен в 15 дней.

2. Потребительские свойства не устроили покупателя. Проще говоря, он подумал да передумал брать. Передумать нельзя, если товар включен в специальный перечень, установленный Постановлением Правительства №55 от 19.01.1998г.

Все, что в этот перечень не входит, можно вернуть в течение 14 дней без учета дня приобретения. Кстати, никто не запрещает владельцу бизнеса увеличить этот срок в своем магазине.

Например, до месяца - это неплохой маркетинговый ход.

Продавец должен знать, как оформить возврат товара, чтобы налоговики не наложили штраф, а это:

4 000 - 5 000 рублей для ИП;

. 40 000 - 50 000 рублей для юридических лиц.

Возьмем для примера магазин бытовой техники, в котором работает заведующий, продавцы, старший кассир и кассиры.

Покупатель принес утюг, который купил в тот же день, т.к. цвет утюга не подошел к рисунку на гладильной доске.

На обмен он не согласен и просит свои деньги обратно.

Рассмотрим, как должен действовать персонал магазина:

Продавец проверяет внешний вид и сохранность утюга;

Он же запрашивает оригинал кассового чека и передает его заведующему;

Заведующий пишет на чеке «к возврату», и передает его кассиру;

Кассир возвращает покупателю деньги за утюг и проставляет на чеке отметку «погашено»;

В конце смены делается акт возврата товара по форме КМ-3. В акте указываются все чеки, по которым возвращены деньги.

К акту прикладывается лист с вклеенными чеками. Акт подписывают заведующий, старший кассир и кассир. Возвращенные суммы вписываются в графу 15 журнала кассира-операциониста (форма КМ-4);

Для учета возвращенного товара заполняются два экземпляра накладных, один из которых отдается покупателю, другой остается у продавца.

Если тот же покупатель обратится на следующий день или позже, тогда он должен дополнительно написать заявление о возврате оплаты. Форма документа - произвольная.

Заведующий на заявлении пишет резолюцию, и деньги возвращаются уже не из операционной кассы, а из главной кассы компании по расходно-кассовому ордеру.

Что делать, если кассовый чек у покупателя не сохранился? Отказать ему по этой причине нельзя.

Он может предъявить гарантийную книжку с печатью магазина, ценник, либо привести свидетелей покупки. Во всех этих случаях заполняется заявление на возврат.

Что делать, если покупка была оплачена пластиковой картой?

Нужен паспорт покупателя, кассовый чек и платежная карта. Если возврат делается в тот же день - просто отменяется операция оплаты с карты.

В кассе сумма продажи сторнируется. В журнал кассира-операциониста сумма не попадает, потому что проходит безналично.

Если покупатель обратился в другой день, он пишет заявление на возврат денежных средств.

Продавец заполняет документы для банка, с которым заключен договор обслуживания платежных карт.

Банк, в свою очередь, отправляет деньги на карту покупателя.

В конце дня оформляется акт формы КМ-3.

Учет возврата товаров от покупателя

При общей системе налогообложения возвращенный товар принимается к учету, уменьшается выручка, себестоимость продаж, восстанавливается торговая наценка.

Вычитается сумма НДС, начисленная в момент продажи.

Если продавец работает по УСН «Доходы», нужно откорректировать выручку отчетного периода на сумму возврата покупателя.

При УСН «Доходы минус расходы» дополнительно уменьшаются расходы на сумму себестоимости возвращенного товара.

Для этого делаются соответствующие записи в книге учета доходов и расходов.

В сервисе КУДиР формируется автоматически с учетом всех корректировок.

При работе на ЕНВД никакого влияния на налогооблагаемую базу возвращенные суммы не оказывают.

Бланки документов, необходимые для оформления возврата, зарегистрированные пользователи сервиса могут найти и скачать в личном кабинете.

Путь : Образовательные материалы →Возврат товаров от покупателей в оптовой и розничной торговле (юридические, учетные и налоговые аспекты)

(c) www.dis.ru/buntorg N4-2000

Рассмотрим, прежде всего, возврат товаров, реализованных по договору купли-продажи.

Для правильного отражения в бухгалтерском учете и учете для целей налогообложения возврата товаров важно знать причину возврата. Возможны причины как предусмотренные, так и не предусмотренные действующим законодательством.

Отношения сторон по договору купли-продажи регулируются, прежде всего, ГК РФ. Согласно статье 484 ГК РФ покупатель обязан принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли - продажи.

Рассмотрим, какие причины для возврата товара, реализуемого по договору купли-продажи, предусмотрены гражданским законодательством.

Прежде всего, к числу таких причин относится нарушение поставщиком товара условия о количестве товара, подлежащего передаче покупателю. Согласно статье 466 ГК РФ если продавец передал в нарушение договора купли - продажи покупателю меньшее количество товара, чем определено договором, покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен, потребовать возврата уплаченной денежной суммы (пункт 1).

Если продавец передал покупателю товар в количестве, превышающем указанное в договоре купли-продажи, покупатель обязан известить об этом продавца в порядке, предусмотренном пунктом 1 статьи 483 ГК РФ. В случае, когда в разумный срок после получения сообщения покупателя продавец не распорядится соответствующей частью товара, покупатель вправе, если иное не предусмотрено договором, принять весь товар (пункт 2 статьи 466 ГК РФ).

Приемка товаров по количеству может производиться в соответствии с порядком, установленным Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству, утвержденной постановлением Госарбитража при Совмине СССР от 15 июня 1965 г. N П-6.

Другой причиной является нарушение условия об ассортименте товаров. Согласно статье 468 ГК РФ, если иное не предусмотрено договором купли-продажи, в случае, когда продавец передал покупателю наряду с товарами, ассортимент которых соответствует договору купли-продажи, товары с нарушением условия об ассортименте, покупатель вправе по своему выбору:

* принять товары, соответствующие условию об ассортименте, и отказаться от остальных товаров;

* отказаться от всех переданных товаров;

* потребовать заменить товары, не соответствующие условию об ассортименте, товарами в ассортименте, предусмотренном договором;

* принять все переданные товары.

Важной причиной возврата товара может быть также существенное нарушение продавцом условия о качестве товара. Согласно статье 475 ГК РФ в случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

* отказаться от исполнения договора купли - продажи и потребовать возврата уплаченной за товар денежной суммы;

* потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Согласно статье 474 ГК РФ проверка качества товара и порядок проверки могут быть предусмотрены законом, иными правовыми актами, обязательными требованиями государственных стандартов или договором купли - продажи.

В случаях, когда порядок проверки установлен законом, иными правовыми актами, обязательными требованиями государственных стандартов, порядок проверки качества товаров, определяемый договором, должен соответствовать этим требованиям.

Договором купли-продажи может быть предусмотрена проверка качества товара в соответствии с Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г. N П-7 (далее - Инструкция о приемке товаров по качеству).

Требования, связанные с недостатками товара, могут быть предъявлены покупателем в сроки, установленные статьей 477 ГК РФ. В частности, в соответствии с этой статьей если на товар не установлен гарантийный срок или срок годности, требования, связанные с недостатками товара, могут быть предъявлены покупателем при условии, что недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю либо в пределах более длительного срока, когда такой срок установлен законом или договором купли - продажи (пункт 1).

Срок для выявления недостатков товара, подлежащего перевозке или отправке по почте, исчисляется со дня доставки товара в место его назначения (пункт 2).

Если на товар установлен гарантийный срок, покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении недостатков в течение гарантийного срока.

В случае, когда на комплектующее изделие в договоре купли - продажи установлен гарантийный срок меньшей продолжительности, чем на основное изделие, покупатель вправе предъявить требования, связанные с недостатками комплектующего изделия, при их обнаружении в течение гарантийного срока на основное изделие.

Если на комплектующее изделие в договоре установлен гарантийный срок большей продолжительности, чем гарантийный срок на основное изделие, покупатель вправе предъявить требования, связанные с недостатками товара, если недостатки комплектующего изделия обнаружены в течение гарантийного срока на него, независимо от истечения гарантийного срока на основное изделие (пункт 3).

В отношении товара, на который установлен срок годности, покупатель вправе предъявить требования, связанные с недостатками товара, если они обнаружены в течение срока годности товара (пункт 4).

В случаях, когда предусмотренный договором гарантийный срок составляет менее двух лет и недостатки товара обнаружены покупателем по истечении гарантийного срока, но в пределах двух лет со дня передачи товара покупателю, продавец несет ответственность, если покупатель докажет, что недостатки товара возникли до передачи товара покупателю или по причинам, возникшим до этого момента.(пункт 5)

Кроме того, согласно статье 483 ГК РФ покупатель обязан известить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности в срок, предусмотренный законом, иными правовыми актами или договором, а если такой срок не установлен, в разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара.

Основанием для возврата товара может служить также передача некомплектного товара. Согласно статье 480 ГК РФ если продавец в разумный срок не выполнил требования покупателя о доукомплектовании товара, покупатель вправе по своему выбору:

* потребовать замены некомплектного товара на комплектный;

* отказаться от исполнения договора купли - продажи и потребовать возврата уплаченной денежной суммы.

В указанных случаях нарушения условий договора купли-продажи поставщиком покупатель может предъявить ему претензию. Согласно пункту 10.5 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Комитета РФ по торговле от 10 июля 1996 г. N 1-794/32-5 (далее - Методические рекомендации), в сумму претензии включается стоимость товаров по покупным ценам, сумма штрафов и, кроме того, сумма убытков, причиненных такой поставкой без зачета неустойки (штрафа).

Кроме оснований для возврата по вине продавца, могут возникнуть основания и по вине покупателя. В частности, если договором купли-продажи предусмотрена продажа товаров в кредит, то есть, с оплатой товара через определенное время после его передачи покупателю, но покупатель, получивший товар, не исполняет обязанность по его оплате в установленный договором купли-продажи срок, продавец вправе в соответствии со статьей 488 ГК РФ потребовать оплаты переданного товара или возврата неоплаченных товаров. Согласно пункту 5 этой статьи, если иное не предусмотрено договором купли - продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

Аналогичные права возникают у продавца при нарушении условия о рассрочке платежей за поставленные товары.

Договором купли-продажи могут быть предусмотрены также иные, не перечисленные выше и не предусмотренные законодательством основания для возврата.

Например, может быть предусмотрена возможность возврата в случае, если покупатель, который, в свою очередь, является торгующей организацией, не смог реализовать товар поставщика в определенные сроки. Однако подчеркнем, что право возврата товара в этом случае должно быть прямо установлено договором, так как ГК РФ не предусматривает такого права.

В действующей с 1 января 1999 г. части первой НК РФ, в статье 39 дано определение реализации товаров, работ, услуг. Согласно этому определению под реализацией понимается, в частности, передача на возмездной основе (в том числе обмен товарами) права собственности на товары.

В перечень хозяйственных операций, не признаваемых реализацией, установленный статьей 39, операции по возврату и замене товаров не входят.

Поэтому можно утверждать, что в случаях, когда покупатель не вправе по законодательству возвратить товар, а возвращает его согласно особым условиям договора, не может быть речи об уменьшении реализации продавца.

В случае, если покупатель уже в момент получения товара не поставил свою подпись в накладной под теми позициями, на возврате которых он настаивает, или эти позиции были вычеркнуты из накладной, и данное исправление заверено сторонами, проблемы с отражением возврата товара в учете вообще не возникает, так как реализации этого товара вообще не происходит. Также не возникает проблем, если договором предусмотрен переход права собственности к покупателю не в момент отгрузки, а например, по окончании фактической приемки товара.

В случае, когда покупатель поставил подпись и печать в накладной, а затем в процессе приемки товара сложилась ситуация, когда он вправе требовать возврата товара, и он оформляет необходимые документы в установленные сроки, отражение ее в учете в настоящее время вызывает споры.

Действительно, формально право собственности на товары перешло к покупателю в момент отгрузки, и следовательно, с этого момента товары должны отражаться на балансе покупателя, что в свою очередь, может означать, что их возврат продавцу должен рассматриваться как реализация этих товаров.

Такой точки зрения придерживается, в частности, УМНС по г.Москве в письме от 1 июля 1998 г. N 30-08/19487 «О налоге на добавленную стоимость» со ссылкой на мнение Госналогслужбы РФ, высказанное в письме от 25 июня 1998 г. N 03-1-09/25 (оба эти письма в Минюсте РФ не зарегистрированы). В письме Госналогинспекции по г. Москве от 1 июля 1998 г., в частности, говорится, что при возврате покупателем ранее оприходованного и оплаченного им в установленном порядке товара в связи с несоответствием количества и качества поставленной продукции условиям заключенного договора с отражением этой операции через счет 46 «Реализация товаров (работ, услуг)» счета-фактуры выписываются поставщиком (бывшим покупателем) как продавцом этого товара в общеустановленном порядке с последующим отражением всех реквизитов в книге продаж.

В то же время, понятно, что право покупателя требовать возврата товара в случаях несоответствия его по ассортименту, качеству и комплектности, не всегда может быть реализовано в день перехода права собственности, именно поэтому гражданским законодательством предусмотрены сроки предъявления претензий. Возвращаемый товар нельзя признать реализованным продавцом, так как на самом деле покупатель не исполнил свое обязательство принять товар.

Важно также, что по вопросу корректировки НДС при возврате товара в пункте 24 Инструкции о порядке исчисления НДС сказано следующее: «В случае возврата покупателями товаров после оплаты расчетных документов, проездных документов (билетов), а также отказа заказчиками от ранее оплаченных работ (услуг) на сумму налога по таким операциям уменьшаются очередные платежи в бюджет либо производится их возмещение в порядке, предусмотренном в пункте 21 настоящей Инструкции.

Перерасчеты по налогу производятся после отражения в учете соответствующих операций по корректировке оборотов по реализации товаров (работ, услуг), если при этом не истек трехгодичный срок со дня поступления сумм налога в бюджет, или возникающего права на возмещение сумм налога из бюджета».

Таким образом, в этом документе предлагается корректировать обороты по реализации.

Аналогичная точка зрения высказана Минфином РФ в пункте 4 письма от 12 ноября 1996 г. N 96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами», а также Госналогслужбой РФ в пункте 10 Разъяснений по отдельным вопросам бухгалтерского учета и отчетности предприятий и организаций, связанным с применением налогового законодательства о налогообложении прибыли (доходов) юридических лиц за 1992-1993 г.г., доведенных письмом Госналогслужбы РФ от 17 июня 1994 г. N ВГ-6-01/213.

Заметим также, что в другом, более позднем документе УМНС по г.Москве, а именно, в Инструкции от 23 июня 1999 г. N 1 «О порядке исчисления и уплаты налога с продаж» в пункте 5.2 записано, что при возврате покупателем (заказчиком) товара, приобретенного с налогом с продаж, в рамках предусмотренного ГК РФ отказа сторон от исполнения договора купли-продажи либо в случае сохранения продавцом права собственности на товар до момента его реализации третьим лицам (договор комиссии) данные, ранее отраженные на счетах бухгалтерского учета операций по реализации продукции и сумм налога с продаж, должны быть уточнены путем внесения исправительных записей на соответствующие счета бухгалтерского учета.

На наш взгляд, корректировать обороты по реализации в случае возврата некачественного и некомплектного товара можно, но надо быть готовым отстаивать свою точку зрения в судебном порядке.

Согласно статье 514 ГК РФ когда покупатель (получатель) в соответствии с законом, иными правовыми актами или договором поставки отказывается от переданного поставщиком товара, он обязан обеспечить сохранность этого товара (ответственное хранение) и незамедлительно уведомить поставщика.

Поставщик обязан вывезти товар, принятый покупателем (получателем) на ответственное хранение, или распорядиться им в разумный срок.

Если поставщик в этот срок не распорядится товаром, покупатель вправе реализовать товар или возвратить его поставщику.

Расходы, понесенные покупателем в связи с принятием товара на ответственное хранение, реализацией товара или его возвратом продавцу, подлежат возмещению поставщиком.

При этом вырученное от реализации товара передается поставщику за вычетом причитающегося покупателю.

В случаях, когда покупатель без установленных законом, иными правовыми актами или договором оснований не принимает товар от поставщика или отказывается от его принятия, поставщик вправе потребовать от покупателя оплаты товара.

При доставке товара силами сторонней транспортной организации, с которой заключен договор перевозки либо продавцом, либо покупателем, есть некоторые особенности в последовательности действий в случаях отказа покупателя принять груз, которые регламентируются законодательными документами в области транспорта.

Так, согласно разделу 7 Общих правил перевозок грузов автомобильным транспортом, утвержденных приказом Минавтотранса РСФСР 30 июля 1971 г., при городских и пригородных перевозках в случаях отказа грузополучателя принять груз по причинам, не зависящим от автотранспортного предприятия или организации, груз переадресовывается грузоотправителем в порядке, установленном разделом 8 данных Правил, другому грузополучателю или возвращается грузоотправителю. В этих случаях стоимость перевозки груза в оба конца, а также штраф за простой автомобиля оплачиваются грузоотправителем. Грузополучатель обязан известить грузоотправителя об отказе от приема груза, сделать в товарно - транспортной накладной отметку об отказе в приеме груза, заверенную подписью и печатью (штампом).

При междугородных перевозках, а также при централизованном вывозе грузов со станций железных дорог, из портов (пристаней) и аэропортов грузополучатель обязан принять от автотранспортного предприятия или организации доставленный ему груз. В случае прибытия груза, поставка которого не предусмотрена договором, грузополучатель принимает такой груз на ответственное хранение, о чем указывается в товарно-транспортной накладной.

Товары, принятые получателем на ответственное хранение, должны быть учтены им на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» проводкой: дебет счета 002 - приняты товары на ответственное хранение.

После возврата находящихся на ответственном хранении товаров счет 002 закрывается проводкой: кредит счета 002 - сняты товары с ответственного хранения.

Товары на счете 002 оцениваются в оценке, соответствующей договору купли-продажи, а при его отсутствии - экспертной рыночной оценке.

Рассмотрим документальное оформление возврата товара продавцу - организации оптовой торговли.

В случаях, если основанием для возврата является нарушение поставщиком условий о количестве, ассортименте, качестве или комплектности товаров, покупателем в присутствии представителя грузоотправителя (поставщика, производителя) составляется в обязательном порядке «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» по форме N ТОРГ-2, утвержденной постановлением Госкомстата РФ от 25 декабря 1998 г. N 132, а при приемке импортных товаров - аналогичный «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» по форме N ТОРГ-3.

Этот Акт является юридическим основанием для предъявления претензии поставщику, отправителю.

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров, данными, содержащимися в транспортных, сопроводительных или расчетных документах, а приемке их по качеству и комплектности - требованиям к качеству товаров, предусмотренным в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: «По остальным товарно-материальным ценностям, перечисленным в сопроводительных документах поставщика, расхождений в количестве и качестве нет».

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и т.д.) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

Для предъявления претензии к акту, составленному по форме N ТОРГ-2, должны быть приложены также другие документы, свидетельствующие о причинах недостачи или порчи качества товаров.

Приемка товаров получателем по количеству, качеству и комплектности товаров от организации транспорта и почтовых отправлений от организации связи оформляется актом в соответствии с правилами, действующими на транспорте и в организациях связи.

Здесь необходимо отметить, что согласно статье 796 ГК РФ документы о причинах несохранности груза или багажа (коммерческий акт, акт общей формы и т.п.), составленные перевозчиком в одностороннем порядке, подлежат в случае спора оценке судом наряду с другими документами, удостоверяющими обстоятельства, которые могут служить основанием для ответственности перевозчика, отправителя либо получателя груза или багажа.

В соответствии с пунктом 8 Инструкции о приемке товаров по качеству торговые организации имеют право независимо от проверки качества товаров, произведенной ими в установленные сроки, актировать производственные недостатки, если такие недостатки будут обнаружены при подготовке товаров к розничной продаже или при розничной продаже в течение четырех месяцев после получения товаров. Акт о скрытых недостатках продукции, то есть недостатках, которые не могли быть обнаружены при обычной для данного вида продукции проверке и выявлены лишь в процессе обработки, испытания, использования и хранения продукции, должен быть составлен в этом случае в течение 5 дней по обнаружении недостатков, однако не позднее четырех месяцев со дня поступления продукции на склад получателя, обнаружившего скрытые недостатки, если иные сроки не установлены обязательными для сторон правилами.

При обнаружении скрытых недостатков продукции также можно заполнить форму N ТОРГ-2, так как она содержит все необходимые в таком случае реквизиты в соответствии с Инструкцией о приемке товаров по качеству.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной «Товарной накладной» по форме N ТОРГ-12.

Согласно пункту 2 статьи 518 ГК РФ покупатель, осуществляющий продажу поставленных ему товаров в розницу, вправе требовать замены в разумный срок товара ненадлежащего качества, некомплектного, возвращенного потребителем, если иное не предусмотрено договором поставки.

Согласно Инструкции о приемке товаров по качеству в отношении товаров, ненадлежащее качество которых обнаружено потребителем после покупки их в магазинах, получатель (покупатель) вместо акта, указанного выше, должен представить изготовителю (отправителю):

1. заявление потребителя об обмене товара и заключение магазина с указанием наименования товара, его изготовителя (отправителя) и поставщика, цены товара, характера недостатков и причин их возникновения, времени продажи, обмена, ремонта товаров или возврата их стоимости;

2. документы, предусмотренные Правилами обмена промышленных товаров, купленных в розничной торговой сети, подтверждающие ненадлежащее качество товаров;

3. расписку потребителя об обмене товара или о получении его стоимости.

Особенностью возврата в розничной торговле является прежде всего то, что непродовольственные товары могут быть возвращены покупателем с целью обмена и без выявления каких-либо недостатков.

Согласно статье 502 ГК РФ покупатель вправе в течение четырнадцати дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, обменять купленный товар в месте покупки и иных местах, объявленных продавцом, на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, произведя в случае разницы в цене необходимый перерасчет с продавцом.

При отсутствии необходимого для обмена товара у продавца покупатель вправе возвратить приобретенный товар продавцу и получить уплаченную за него денежную сумму.

Требование покупателя об обмене либо о возврате товара подлежит удовлетворению, если товар не был в употреблении, сохранены его потребительские свойства и имеются доказательства приобретения его у данного продавца.

Перечень товаров, которые не подлежат обмену или возврату, в настоящее время установлен постановлением Правительства РФ от 19 января 1998 г. N 55.

В настоящее время порядок обмена непродовольственных товаров регулируется также законом РФ от 7 февраля 1992 г. N 2300-1 «О защите прав потребителей» и установлен «Типовыми правилами обмена промышленных товаров, купленных в розничной торговой сети государственной и кооперативной торговли», утвержденными приказом Минторга СССР от 1 февраля 1974 г. N 19/19 и приказом Минторга РСФСР от 23 августа 1975 г. N 108, а также «Типовыми правилами обмена обуви отечественного производства и импортной, купленной в магазинах государственной и кооперативной торговли», утвержденными приказом Минторга СССР от 31 августа 1979 г. N 213 и приказом Минторга РСФСР от 4 июня 1980 г. N 190.

Ряд особенностей следует учитывать в случае возникновения разницы в цене при замене товара, уменьшении покупной цены и возврате товара ненадлежащего качества, реализованного в розницу.

Согласно статье 504 ГК РФ при замене недоброкачественного товара на соответствующий договору розничной купли - продажи товар надлежащего качества продавец не вправе требовать возмещения разницы между ценой товара, установленной договором, и ценой товара, существующей в момент замены товара или вынесения судом решения о замене товара.

При замене недоброкачественного товара на аналогичный, но иной по размеру, фасону, сорту или другим признакам товар надлежащего качества, подлежит возмещению разница между ценой заменяемого товара в момент замены и ценой товара, передаваемого взамен товара ненадлежащего качества.

Если требование покупателя не удовлетворено продавцом, цена заменяемого товара и цена товара, передаваемого взамен него, определяются на момент вынесения судом решения о замене товара.

В случае предъявления требования о соразмерном уменьшении покупной цены товара в расчет принимается цена товара на момент предъявления требования об уценке, а если требование покупателя добровольно не удовлетворено, на момент вынесения судом решения о соразмерном уменьшении цены.

При возврате продавцу товара ненадлежащего качества покупатель вправе потребовать возмещения разницы между ценой товара, установленной договором розничной купли - продажи, и ценой соответствующего товара на момент добровольного удовлетворения его требования, а если требование добровольно не удовлетворено, на момент вынесения судом решения.

Согласно пункту 5 статьи 24 Закона РФ от 7 февраля 1992 г. N 2300-1 потребителям, которым товар был продан в кредит, в случае расторжения договора купли-продажи возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата товара кредита, а также возмещается плата за предоставление кредита.

Оформление возврата от покупателей в розничной торговле зависит от того, совершен ли возврат в день покупки или в другой день.

В соответствии с Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением, утвержденными Минфином 30 августа 1993 г. N 104, и в соответствии с постановлением Госкомстата РФ от 25 декабря 1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» в день покупки товара (до закрытия смены и снятия Z-отчета, т.е. итогового отчета по смене) как надлежащего, так и ненадлежащего качества, применяется следующий порядок оформления возврата товара.

Возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора (заведующего) или его заместителя.

На сумму возврата оформляется «Акт о возврате товара» по форме КМ-3 (до 1 января 1999 г. форма N 54). Акт составляется в одном экземпляре членами комиссии.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число.

Суммы, выплаченные по возвращенным покупателям и неиспользованным кассовым чекам, записываются в «Журнал кассира - операциониста» (форма N КМ-4) в графу 15, и на итоговую сумму уменьшается сумма выручки за данный день.

В случае предъявления покупателем кассового чека на несколько наименований товара предприятие может выдать покупателю взамен копию чека, заверенную администрацией предприятия.

Порядок оформления возврата товара покупателем не в день покупки (по истечении рабочего дня после закрытия продавцом смены и снятии Z-отчета, т.е. итогового отчета по смене) определен Методическими рекомендациями.

В соответствии с пунктами 10.3, 10.4 Методических рекомендаций обмен или прием недоброкачественных товаров производится на основании заявления покупателя, справки мастерской гарантийного ремонта, представленной в двух экземплярах, паспорта (гарантийного талона) на товар. Обмен недоброкачественных товаров, для которых не установлены гарантийные сроки (одежда, ткани, меха, ковры и др.), или получение денежной суммы за эти товары производится при предъявлении вместе с товаром товарного или кассового чека магазина и при наличии на товаре фабричного ярлыка. Обмен товара или возврат покупателю денег за товар, в котором установлены скрытые недостатки, производится на основании акта бюро товарных экспертиз.

В соответствии с пунктом 5 статьи 18 Закона РФ «О защите прав потребителей» при возврате потребителем товара ненадлежащего качества отсутствие у него кассового чека не является основанием для отказа в удовлетворении его требований (расторжение договора купли-продажи и возврата денег). Для целей определения полноты оприходования выручки возврат товара ненадлежащего качества может быть произведен без предъявления покупателем кассового чека, но только в том случае, если установлен факт и условия покупки, и он доказан покупателем.

Фактом, удостоверяющим покупку, в данном случае могут являться другие документы, подтверждающие покупку, такие как товарный чек, гарантийный талон и т.д. В случае отсутствия у потребителя указанных документов это не лишает его возможности ссылаться на свидетельские показания в подтверждение факта и условия покупки.

Согласно постановлению Совмина РФ от 30 июля 1993 г. N 745 «Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин» фактом, подтверждающим покупку, может служить контрольная лента, которая должна храниться в течение сроков, установленных для первичных учетных документов, но не менее 5 лет.

Возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорта или документа, его заменяющего). Для возврата денег покупателю из главной кассы предприятия составляется «Расходно-кассовый ордер» по форме КО-2, утвержденной постановлением Госкомстата РФ от 18 августа 1998 г. N 88, также с обязательным указанием фамилии, имени, отчества покупателя и его паспортных данных или иного документа, удостоверяющего личность.

Прием от покупателя возвращенного товара как в день покупки, так и впоследствии, оформляется накладной, которая составляется в двух экземплярах, один из которых прикладывается к товарному отчету, другой вручается покупателю и являются основанием для получения денежной суммы за возвращенный товар.

На основании перечисленных документов в регистрах бухгалтерского учета предприятия должны производиться соответствующие бухгалтерские записи.

Порядок оформления организациями возврата товара покупателями подробно изложен в письме УМНС по г. Москве от 17 марта 2000 г. N 30-08/1/10843.

Допустим, что предприятие торговли заключило договор купли-продажи с поставщиком на сумму 100 тыс.руб. плюс НДС 20 тыс.руб. Однако из-за нарушения поставщиком условий договора купли-продажи по качеству и комплектности поставщику был возвращен товар на сумму 20 тыс.руб. плюс НДС 4 тыс.руб.

Рассмотрим порядок ведения бухгалтерского учета в случае, когда недостатки товара выявлены при приемке предприятиями оптовой и розничной торговли, ведущих учет по покупным ценам; право собственности на товар перешло ранее фактической приемки; товар поставляется по 100% предоплате (Схема 1):

1. дебет счета 61 «Расчеты по авансам выданным» кредит счета 51 «Расчетный счет» - произведена предоплата поставщику за товар в сумме 120 тыс. руб.;

2. дебет счета 41 «Товары» кредит счета 60 «Расчеты с поставщиками и подрядчиками» - товар от поставщика принят к учету в момент перехода права собственности в сумме 100 тыс. руб.;

3. дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» кредит счета 60 - НДС по товару, принятому к учету, в сумме 20 тыс. руб.;

4. дебет счета 60 кредит счета 61 - зачтена предоплата в счет расчетов с поставщиком в сумме 120 тыс. руб.;

5. дебет счета 68 «Расчеты с бюджетом» кредит счета 19 - принят к зачету НДС в сумме 20 тыс. руб.;

6. дебет счета 60 кредит счета 41 - возвращен товар продавцу в сумме 20 тыс. руб.;

7. дебет счета 60 кредит счета 19 - НДС на возвращенный товар в сумме 4 тыс. руб.;

8. дебет счета 68 кредит счета 19 сторно - сторнирован НДС, приходящийся на возвращенный товар, в сумме 4 тыс. руб.;

9. дебет счета 63 «Расчеты по претензиям» кредит счета 60 - выставлена претензия поставщику в сумме 24 тыс. руб.;

10. дебет счета 51 кредит счета 63 - получены денежные средства от поставщика по выставленной претензии в сумме 24 тыс. руб.

Если товар поставлялся без предоплаты (или по частичной предоплате), то оспариваемую сумму просто не следует перечислять поставщику. В этом случае схема проводок будет следующей (Схема 2):

1. дебет счета 41 кредит счета 60 - товар от поставщика принят к учету в момент перехода права собственности в сумме 100 тыс. руб.;

2. дебет счета 19 кредит счета 60 - НДС по товару, принятому к учету в сумме 20 тыс. руб.;

3. дебет счета 60 кредит счета 41 - возвращен товар продавцу в сумме 20 тыс. руб.;

4. дебет счета 60 кредит счета 19- НДС на возвращенный товар в сумме 4 тыс. руб.;

Если право собственности на товар по договору переходит после фактической приемки, то схема учета в случае без предоплаты будет следующей (Схема 3):

1. дебет счета 41 кредит счета 60 - товар от поставщика принят к учету в момент перехода права собственности в сумме 80 тыс. руб.;

2. дебет счета 19 кредит счета 60 - НДС по товару, принятому к учету в сумме 16 тыс. руб.;

3. дебет счета 002 - принят на ответственное хранение товар, подлежащий возврату в сумме 20 тыс. руб., плюс НДС 4 тыс. руб.;

4. кредит счета 002 - возвращен товар продавцу в сумме 20 тыс. руб., плюс НДС 4 тыс. руб.;

5. дебет счета 60 кредит счета 51 - перечислено поставщику за фактически принятый товар в сумме 96 тыс. руб.;

6. дебет счета 68 кредит счета 19 - принят к зачету НДС в сумме 16 тыс. руб.

Таким образом, в этом случае товар, подлежащий возврату, на баланс вообще не приходуется, а учитывается за балансом.

Рассмотрим учет возврата товара у оптовой организации-продавца товара, если в нашем примере товар продается за 125 тыс. руб., плюс НДС 25 тыс. руб., возврат товара от покупателя сделан на сумму 30 тыс.руб.

С предоплатой (Схема 4):

1. дебет счета 51 кредит счета 64 «Расчеты по авансам полученным» - получена предоплата от покупателя в сумме 150 тыс. руб.;

2. дебет счета 64 кредит счета 68 - начислен НДС с полученной предоплаты в сумме 25 тыс. руб.;

3. дебет счета 62 «Расчеты с покупателями и заказчиками» кредит счета 46 - отгружен товар покупателю оптом на сумму 150 тыс. руб.;

4. дебет счета 68 кредит счета 64 - восстановлен НДС, уплаченный с аванса в сумме 25 тыс. руб.;

5. дебет счета 64 кредит счета 62 - аванс зачтен в реализацию в сумме 150 тыс. руб.;

6. дебет счета 46 кредит счета 68 - начислен НДС с выручки от реализации в сумме 25 тыс. руб.;

7. дебет счета 46 кредит счета 41 - списана покупная стоимость реализованных товаров в сумме 100 тыс. руб.;

8. дебет счета 62 кредит счета 46 сторно - товар на сумму 30 тыс. руб. возвращен покупателем; произведена корректировка реализации на стоимость возвращенного товара;

9. дебет счета 46 кредит счета 41 сторно - корректировка себестоимости реализованного товара на покупную стоимость возвращенного товара в сумме 20 тыс. руб.;

10. дебет счета 46 кредит счета 68 - сторнирован НДС, приходящийся на стоимость возвращенного товара в сумме 5 тыс. руб.;

11. дебет счета 62 кредит счета 51 - возвращены покупателю деньги за возвращенный товар в сумме 30 тыс. руб.

Прочие налоги (налог на пользователей автодорог, жилищный налог и налог на прибыль) у продавца будут скорректированы в составе полных оборотов по реализации.

Без предоплаты (Схема 5):

1. дебет счета 62 кредит счета 46 - отгружен товар покупателю оптом на сумму 150 тыс. руб.;

2. дебет счета 46 кредит счета 68 - начислен НДС с выручки от реализации в сумме 25 тыс. руб.;

3. дебет счета 46 кредит счета 41 - списана покупная стоимость реализованных товаров в сумме 100 тыс. руб.;

4. дебет счета 62 кредит счета 46 сторно - товар на сумму 30 тыс. руб. возвращен покупателем; произведена корректировка реализации на стоимость возвращенного товара;

5. дебет счета 46 кредит счета 41 сторно - корректировка себестоимости реализованного товара на покупную стоимость возвращенного товара в сумме 20 тыс. руб.;

6. дебет счета 46 кредит счета 68 - сторнирован НДС, приходящийся на стоимость возвращенного товара в сумме 5 тыс. руб.;

7. дебет счета 51 кредит счета 62 - получена от покупателя оплата за фактически принятый товар в сумме 120 тыс. руб.

1. Если вина самого торгового предприятия:

дебет счета 84 «Недостачи и потери от порчи ценностей» кредит счета 41 - выявлены потери от порчи ценностей в сумме 20 тыс. руб.;

дебет счета 84 кредит счета 19 - НДС, приходящийся на испорченные товары в сумме 4 тыс. руб.

Если выявлено виновное лицо:

дебет счета 73 «Расчеты с персоналом по прочим операциям» кредит счета 84 - ущерб от порчи товаров отнесен на виновное лицо в сумме 24 тыс. руб.

Если виновные лица не установлены или во взыскании ущерба с них отказано судом:

дебет счета 80 «Прибыли и убытки» кредит счета 84 - ущерб от порчи товаров списан за счет финансовых результатов в сумме 24 тыс. руб., при расчете налогооблагаемой прибыли этот убыток восстанавливается.

2. Если выявлена вина поставщика (производителя):

дебет счета 60 кредит счета 41 - возвращен товар поставщику (производителю) в сумме 20 тыс. руб.;

дебет счета 60 кредит счета 19 - НДС на возвращенный товар поставщику в сумме 4 тыс. руб.;

дебет счета 63 кредит счета 60 - выставлена претензия поставщику в сумме 24 тыс. руб.

Рассмотрим также учет у оптовой организации - продавца в случае, если к моменту возврата право собственности на товар к покупателю еще не перешло, без предоплаты (Схема 6):

1. дебет счета 45 «Товары отгруженные» кредит счета 41 - отгружен товар покупателю покупной стоимостью в 100 тыс. руб., право собственности еще не перешло;

2. дебет счета 41 кредит счета 45 - возвращен товар до момента перехода права собственности на сумму 20 тыс. руб.;

3. дебет счета 62 кредит счета 46 -перешло право собственности на товар покупателю на сумму 120 тыс. руб.;

4. дебет счета 46 кредит счета 68 - начислен НДС с выручки от реализации в сумме 20 тыс. руб.;

5. дебет счета 46 кредит счета 45 - списана покупная стоимость отгруженных и реализованных товаров в сумме 80 тыс. руб.;

6. дебет счета 51 кредит счета 62 - получена от покупателя оплата за фактически принятый товар в сумме 120 тыс. руб.

Схема бухгалтерского учета возврата товара от покупателя в розничной торговле приведена в пункте 4.4 Методических рекомендаций. Рассмотрим ее с учетом изменений порядка исчисления НДС в розничной торговле (добавленные строки выделены жирным шрифтом) на нашем примере (допустим, что товар на сумму 30 тыс.руб. возвращается от покупателя - физического лица, дополнительные расходы по возврату - 2 тыс. руб.) - Схема 7.

Хозяйственная операция

Дебет счета

Кредит счета

Сумма, тыс. руб.

Оприходование возвращенного товара:

* на продажную стоимость без НДС

* на сумму НДС

25 5 сторно 5 сторно

Восстановление торговой надбавки на возвращенный товар

Корректировка розничного товарооборота на стоимость возвращенных населением товаров, не выдержавших гарантийных сроков службы (на продажную стоимость товаров методом «красное сторно»)

Выплата покупателю денег за возвращенный товар

Возврат некачественного товара поставщику:

1. на покупную стоимость

2. на сумму торговой надбавки

3. на сумму НДС

20 5 4 4 сторно

Отражение в учете затрат, связанных с возвратом товаров

Удовлетворение поставщиком предъявленной ему претензии

Списание неудовлетворенной претензии в связи с отказом арбитражного суда в ее взыскании

Сложности в применении предлагаемой схемы связаны с изменившимся с 1 января 2000 г. порядком исчисления НДС в розничной торговле. В этой связи одной проводки дебет счета 41 кредит счета 76 «Расчеты с разными дебиторами и кредиторами» недостаточно для оприходования возвращенного товара. Обращаем внимание читателей на то, что сумма НДС, равная 5 тыс.руб., приходящаяся на возвращаемый товар, не может быть учтена по дебету счета 19, а должна быть отсторнирована по кредиту счета 68, так как относится к продажной стоимости товара, а не к покупной.

1. Запись 1 составляется на стоимость товаров по покупным ценам. Дополнительно производится запись на сумму торговой надбавки по дебету счета 80 и кредиту счета 76.

2. Не нужно делать записи 2 и 5«б».

С нашей точки зрения предложенная Схема 5 отражения возврата товара более логична, чем рекомендуемая Схема 7, так как в ней проделано последовательное сторнирование всех проводок по реализации товара. Проводки по восстановлению торговой наценки на возвращаемый товар в ней ничего принципиально не меняют.

Кроме того, проводка дебет счета 63 кредит счета 41 при возврате товара поставщику, рекомендуемая в Схеме 7, не совсем корректна, так как собственно возврат товара и выставление претензии поставщику необязательно произойдут одновременно. Более правильно, по нашему мнению, отражать возврат товара поставщику по счету 60, как это было показано выше, перед Схемой 6.

Следует обратить внимание читателей на то, что полного восстановления хозяйственной ситуации в результате отражения в учете операций по возврату товара может и не произойти по следующим причинам.

1. Если ставки налогов изменились в отчетном периоде по сравнению с их значениями в периоде, в котором эти налоги были начислены с выручки от реализации товара, впоследствии возвращенного, то эти налоги будут искажены.

2. Если отгрузка товара произошла до 2000 г., а возврат уже в 2000 г., т.е. за это время изменилась методика списания издержек обращения (ранее они распределялись на остаток нереализованных товаров, а теперь могут списываться полностью), то эти издержки не пересчитываются в месяце отгрузки, т.е. прибыль прошлого года остается неоткорректированной.

3. На практике не всегда есть возможность указания точной покупной цены возвращаемого товара, по которой он был ранее списан в реализацию и по которой его следует принять к учету при возврате. Например, если аналогичный товар отгружался покупателю в течение нескольких месяцев подряд, и непонятно, из какой именно партии сделан возврат; или если возврат осуществляется в месяц отгрузки и при этом предприятие согласно утвержденной учетной политике использует метод списания по средней взвешенной себестоимости, которая может быть определена только в конце месяца. В этих случаях следует в учетной политике указать, как именно предприятие будет определять покупную стоимость возвращаемого товара, например, по средней стоимости последней из отгруженных партий, по средней стоимости аналогичного товара, отгруженного в предыдущем месяце и т.п.

Вместе с тем по общему правилу, изложенному в пункте 39 Положения по ведению бухгалтерского учета, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных. Таким образом, нормативные документы не требуют в общем случае полного восстановления хозяйственной ситуации в результате внесения изменений в учет.

На практике возникает также вопрос: если же возврат товара произошел в году, следующем за годом, в котором была отражена его реализация, то правомерно ли сторнировать выручку текущего года или возврат товара следует отразить в учете с использованием счета 80?

С одной стороны, ни в письме Минфина РФ от 12 ноября 1996 г. N 96, ни в Инструкции о порядке исчисления НДС не делается никаких различий для отражения в учете возврата товара от покупателя в зависимости от срока возврата. Каких-либо специальных официальных разъяснений по вопросу отражения в бухгалтерском учете операций по возврату товара Минфином РФ не издавалось. Совсем не затронут этот вопрос и в ПБУ 5/98.

С другой стороны, согласно Плану счетов (Инструкции по применению Плана счетов) на счете 80 находят отражение «убытки по операциям прошлых лет, выявленные в отчетном году, принадлежность которых к предшествующим годам подтверждается документально (дополнительные расходы по заказам, расчеты по которым закончены в прошлых годах, возврат сумм по расчетам с покупателями за продукцию, оплаченную в прошлых годах, и прочие подобные суммы)». В соответствии с Положением о составе затрат убытки прошлых лет, выявленные в отчетном году, учитываются при налогообложении прибыли.

В этой связи операцию возврата товара от покупателя в году, следующем за годом реализации, правильнее было бы, на наш взгляд, отразить проводками:

Наименование хозяйственной операции

Сумма, руб.

Возвращен товар покупателем (покупная стоимость)

Торговая наценка

Возвращены деньги покупателю

НДС принят к зачету (возмещению) из бюджета

Как следует из текста пункта 24 Инструкции, выделение НДС в этом случае правомочно в течение трех лет с момента поступления сумм налога в бюджет.

Как видим, в этом случае мы не получаем полного воспроизведения ситуации до реализации.

Рассмотрим кратко схему бухгалтерского учета в случае замены товара по причине несоответствия по ассортименту, качеству и комплектности.

Учет у продавца:

1. дебет счета 62 кредит счета 46 сторно - корректировка реализации на стоимость товара, подлежащего замене;

2. счета 46 кредит счета 41 сторно - корректировка себестоимости реализованного товара на покупную стоимость товара, подлежащего замене;

3. дебет счета 62 кредит счета 46 - отражена задолженность покупателя за товар, поставленный в замен некачественного (некомплектного, не соответствующего ассортименту);

4. дебет счета 46 кредит счета 41 - списана в реализацию себестоимость товара, поставленного в замен;

5. дебет счета 62 кредит счета 51 или дебет счета 51 кредит счета 62 - произведены перерасчеты с покупателем в случае замены на неравноценный товар;

6. дебет счета 46 кредит счета 68 - доначислен (сторнирован) НДС в случае замены на неравноценный товар.

Прочие налоги с оборота у продавца будут скорректированы в составе полных оборотов по реализации.

Проводки по сторнировке и последующему начислению НДС в дебет счета 46 в сумме, соответствующей равноценной замене, делать не следует, так как согласно пункту 4 письма Минфина РФ от 12 ноября 1996 г. N 96 исправительные записи по начислению НДС производятся в случае возврата товара без его замены.

В пункте 10 Методических рекомендаций приводится иная схема отражения обмена товара для розничной торговли. А именно, возвращаемый товар, как и в Схеме 7, приходуется проводкой дебет счета 41 кредит счета 76, а отгружаемый взамен него - проводкой дебет счета 76 кредит счета 41. При неравноценном обмене на более дешевый товар предусматривается сторнировка объема реализации: дебет счета 46 кредит счета 46 сторно. С нашей точки зрения, как и в случае с простым возвратом, схема последовательной сторнировки операций более логична, чем рекомендуемая в Методических рекомендациях, хотя обе схемы допустимы.

Учет у покупателя:

1. дебет счета 60 кредит счета 41 - возвращен товар продавцу;

2. дебет счета 60 кредит счета 19 - НДС на возвращенный товар;

3. дебет счета 68 кредит счета 19 сторно - сторнирован НДС, приходящийся на возвращенный товар, если ранее он был принят к зачету из бюджета;

4. дебет счета 41 кредит счета 60 - получен товар взамен возвращенного;

5. дебет счета 19 кредит счета 60 - оприходован НДС, приходящийся на этот товар;

6. дебет счета 60 кредит счета 51 или дебет счета 51 кредит счета 60 - произведены перерасчеты с поставщиком в случае замены на неравноценный товар;

7. дебет счета 68 кредит счета 19 - принят к зачету НДС по оприходованному и оплаченному товару.

Если замена товара производится по прочим причинам, то обоим сторонам следует отразить в учете товарообменную операцию.

Рассмотрим, как следует учитывать возврат товара, если между сторонами заключен договор, отличный от договора купли-продажи.

Если заключен договор комиссии по продаже (глава 51 ГК РФ), то товар собственностью комиссионера не становится, поэтому вопрос о том, является ли возврат товара от комиссионера к комитенту реализацией, в этом случае не стоит независимо от причины возврата. Однако следует учитывать, что комиссионер не может расходовать товар комитента на свои собственные нужды, не приобретя его в собственность. Кроме того, такой договор является посредническим, что, скорее всего, приведет к обложению полученной прибыли по более высокой ставке. Это следует учитывать в тех случаях, когда речь идет об использовании этого вида договора для минимизации налогообложения при осуществлении операций по возврату, не связанных с какими-либо нарушениями условий договоров.

Отметим, что в принципе комиссионер может рассчитаться с комитентом за поставленный товар и до момента его реализации третьим лицам, и даже до момента его получения от комитента. Во всяком случае, гражданское законодательство не содержит каких-либо ограничений на этот счет. В этом случае у комитента будет числиться предоплата, а у комиссионера - дебиторская задолженность за комитентом.

Бухгалтерский учет отгрузки и возврата товара от комиссионера к комитенту очень прост:

Хозяйственная операция

У комитента

У комиссионера

Дебет счета

Кредит счета

Дебет счета

Кредит счета

Отгружены товары комиссионеру

Возвращены нереализованные товары комитенту

Также с целью избежать излишней уплаты налогов передача и возврат товара могут быть оформлены договором хранения (глава 47 ГК РФ). Однако следует учитывать, что поклажедатель должен уплатить хранителю вознаграждение за хранение или, при безвозмездном хранении, возместить хранителю произведенные им необходимые расходы на хранение вещи, если договором хранения не предусмотрено иное (статьи 896, 897 ГК РФ).

Бухгалтерский учет возврата товара от хранителя к поклажедателю также очень прост:

Хозяйственная операция

У поклажедателя

У хранителя

Дебет счета

Кредит счета

Дебет счета

Кредит счета

Товары переданы на хранение хранителю

Возвращены товары поклажедателю

Использовать для целей минимизации налогообложения по операциям возврата товара договор товарного кредита (статья 822 ГК РФ), с нашей точки зрения, бессмысленно. Дело в том, что данный договор имеет смысл, когда кредитору возвращаются вещи, аналогичные принятым от него, но не те же самые. Полученными по договору товарного кредита товарами заемщик может пользоваться как собственными. По этим причинам нельзя утверждать, что возврат этих вещей кредитору не является реализацией.

Не сомневайтесь, закажите диплом, курсовую, реферат прямо сейчас, ведь это действительно просто!